从2019年12月开始,券商板块就已异军突起,期间内券商股涨幅普遍在15%以上。

券商股的这波上涨,基于以下逻辑:

1,新三板降低投资门槛了,交投活跃度上升,券商受益。

2,明年3月1日开始施行注册制,利好投行业务强的券商。

3,银行现金类理财也做了规范,全社会无风险收益预期下降,会有更多资金进入股市,利好券商。

4,央行全面降准,释放长期资金约8000多亿,降低金融机构支持实体经济的资金成本,直接支持实体经济。总之,资本市场正在发生大的变化,各种改革层出不穷,都是直接利好券商,而证券行业又属于有较强属性和高度的政策敏感性的行情,上涨也就不足为奇。

1

对券商板块影响最为直接的是,新证券法的修改,修改之后将全面推行注册制。

历次证券法颁布和修订,往往伴随着大行情,而煽风点火的板块,券商板块很少缺席。

历次证券法修改对应股市的走势

注册制的实施,对券商板块的利好,是确定性的、趋势性的,个人认为,这种趋势极有可能继续延续。

为什么这么说呢?

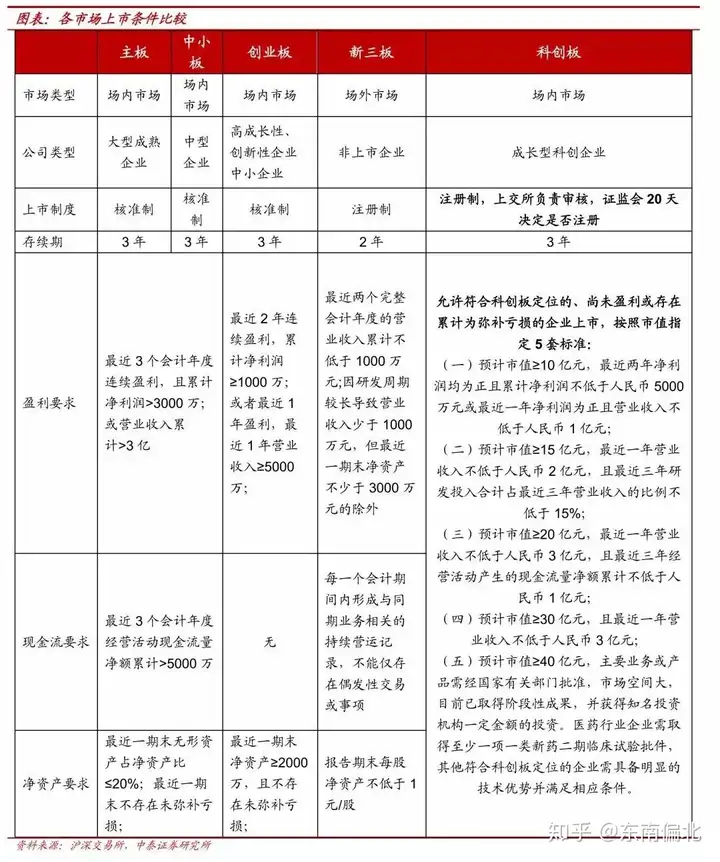

虽说我们现在知道了股市将来要实行注册制,但并清楚A股实施注册制的具体准则,严格来说,注册制有”低配“和”高配”两种玩法。

所谓低配和高配是指对申请上市公司的门槛的设定,比如亏损的企业能不能上市、市值达到多少才能上市、营业利润连续多少年达到多少才能上市....门槛越低,则未来申请上市的公司则越多。

目前科创板注册制的门槛条件

这两种玩法的差别,对其他板块影响差别很大,但无论哪种玩法,对券商都是利好的。

如果未来注册制把上市门槛降低,这对市场普通股,并没太大积极影响,未来上市将只能拼“硬核”实力,即你主营业务能力越好,越能脱颖而出。

最不利的是ST股,ST股以前运气好的话,壳资源还能卖个好价钱,如果上市门槛低了,st股将输得连裤衩都没了。

如果注册制下调了上市门槛,那么虽然审核机制从审核委员会变成交易所审核。

但担当保荐和发行ipo,承销的,依然是券商,而且由于上市门槛下调,证券的保荐,发行业务更多了。

但如果注册制采用的方案,把门槛保存不变,或者把门槛提高,对券商还是利好,这种情况下,券商的交投量增加,券商还能不火?

这就是为啥我说券商,能够支持中期逻辑的重要原因。

2

券商板块的航母、定海神针,其实当属中信证券。

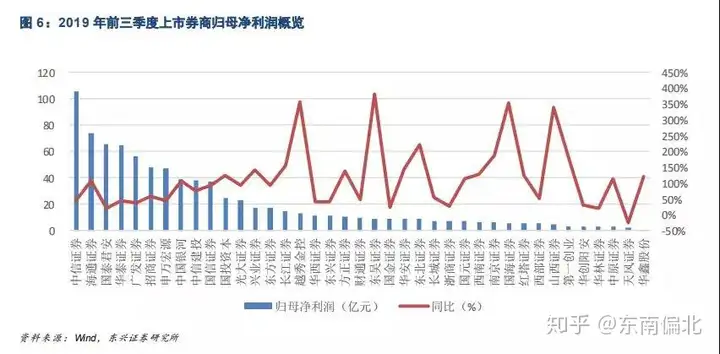

无论是从营业收入、净利润等财务指标,还是从经纪业务、投行业务、资管业务等业务指标,中信证券几乎均位列第一。

券商营收排名:(排名前五的分别是:中信证券、海通证券、国泰君安、华泰证券、广发证券)

(排名前五的分别是:中信证券、海通证券、国泰君安、华泰证券、广发证券)

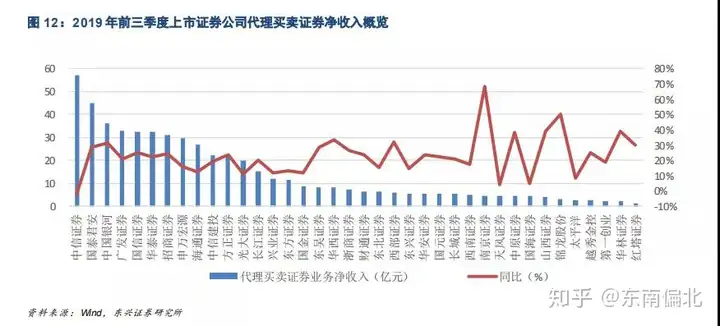

(排名前五的分别是:中信证券、国泰君安、中国银河、广发证券、国信证券)

承销与保荐业务排名

(排名前五的分别是:中信证券、海通证券、中信建投、国泰君安、华泰证券)

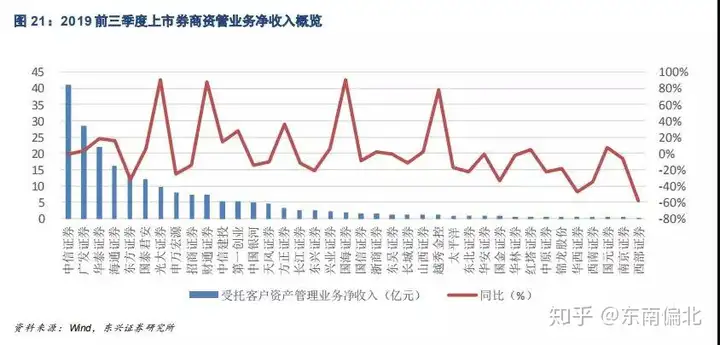

(排名前五的是:中信证券、广发证券、华泰证券、海通证券、东方证券)

(排名前五的分别是:中信证券、海通证券、华泰证券、国泰君安、广发证券)

(头部四家券商的境外子公司分别是:海通国际、中信里昂、国泰君安国际、华泰国际)

整体来看,券商几大业务板块,各有特色:

1,经纪业务,就是开户,佣金价格战持续在往下杀,是最没前途的业务。这块业务占比都在下移。

2,自营炒股票,这个属于吃行情饭的业务,行情好时,这块的业务普遍高。

3,服务公募,私募等机构。未来机构化是趋势,这个比拼的是研究所的研究实力,广发,中信,长江,海通,天风,国盛,这些研究实力比较靠前。

4,投行业务,就是保荐上市,重组之类的,这块最强的是中金,海通,中信,中信建投。

5,财富管理,自 2017 年起,多家券商在公司战略中提到财富管理转型,在机构设置、人员结构和产品设计等方面积极进行调整,但现在基本都还没做出规模来。总的来看,目前券商行业的几家头部券商,各自的特点已基本明确:

中信证券:国内证券业的“航母”,各类指标都名列榜首。

海通证券:权益投资能力较强,投行业务境内、境外两开花。

国泰君安:各维度不算差,各维度都在4,5名的样子,属于典型的均衡发展的”好好先生”。

上述的三个券商龙头,其实都各有特色,相对来说,个人可能会更看好市值相近的海通证券和国泰君安。

中信证券目前的市值为2500亿,海通证券为1200亿,国泰君安为1400亿。

这几家都是行业的龙头,但光从市值的增幅来看,中信市值从2500亿到5000亿会比海通和国泰君安从1000多亿到两千多亿要难许多。

3

在文章开头,之所以是拿券商板块的海通证券举例,还有一个很重要的原因就是中国金融的逐步开放。

目前,我国的金融开放,分六步走:

一是扩大银行业对外开放。比如,支持外国银行在沪同时设立分行和子行,支持商业银行在沪发起设立不设外资持股比例上限的金融资产投资公司和理财公司,支持外资银行开展代理发行、代理兑付等。

二是扩大证券业对外开放。比如,支持在沪设立外资控股证券公司、基金公司、期货公司,允许其从事经纪、咨询等。这也反映在上文所提及的进程中。

三是扩大保险业对外开放。比如,放开在沪外资保险经纪公司经营范围,支持外资来沪经营保险代理和公估业务,支持设立外资控股人身险公司等。

四是扩大金融市场开放。比如,支持境外投资者参与上海证券市场,支持境外创新企业在沪发行中国存托凭证(CDR),争取年内开通“沪伦通”,进一步扩大熊猫债规模等。

五是拓展FT账户功能和使用范围。围绕人民币国际化,建设人民币全球服务体系。争取将FT账户复制推广至长三角地区和长江经济带的自贸试验区,以及拓展FT账户的投融资功能等。

六是放开银行卡清算机构和非银行支付机构市场准入,放宽外资金融服务公司开展信用评级服务的限制等。

中国金融逐步开放,其实有两层逻辑,第一层逻辑是加大国内金融行业的竞争、通过引入“外水”的方式来完善金融制度。第二层逻辑,就是中国金融也要开始走出去了。

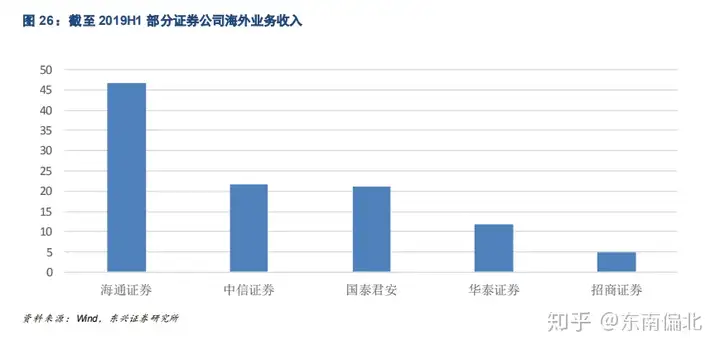

而目前中国证券行业的海外业务做得最出色的就是海通证券,比如中国跟英国搞的沪伦通。

沪伦通开通后,上海和伦敦两地的上市公司,可通过将股票转换成存托凭证,并在对方市场挂牌交易。

而海通国际是首批获批的沪伦通全球存托凭证英国跨境转换机构。

也就是说,海通国际是搭上了沪伦通的东风,在为中国资本市场开放助力的同时,自己也是最为受益的券商之一。

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

游客

回复宇宙第一贴诞生了!http://m4t1m.heartseasky.com/w/3.html