7月18日,弘信电子(300657)涨超10%,通富微电(002156)涨停,华亚智能、必易微、长光华芯、超华科技(002288)、南亚新材、概伦电子、东晶电子(002199)、江海股份(002484)等涨超5%。当众多半导体公司股票“一飞冲天”之时,鼎龙股份(300054)却下跌2.56% ,究竟发生了什么?

面对全球“缺芯”和政府政策支持等多重利好因素的叠加下,半导体行业如日中天。鼎龙股份2021年度业绩堪称“爆表”,且高景气度延续到了今年上半年。

鼎龙股份上半年业绩预告,预计归属于上市公司股东的净利润1.77亿元—1.98亿元,同比增长93%—116%。扣除非经常性损益后的净利润1.62亿—1.83亿元,同比增长70%—92%。

对于上半年经营业绩同比大幅上升,鼎龙股份表示,主要原因为泛半导体材料业务持续发力,营业收入和净利润同比增长,打印复印通用耗材业务稳健经营,综合盈利能力有所提升。

鼎龙股份是国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的CMP抛光垫供应商,抛光垫产品在国内主流核心晶圆厂稳步放量,并已成为部分客户的第一供应商。

从鼎龙股份和讯SGI指数评分分析,公司获得64分。从图中显示,近十个季度得分相对较低,尤其是2021年得分更低,公司在2021年至今发展并不如意。

非经营性收入骤降存疑

鼎龙股份于2010年在深圳交易所创业板上市,形成光电半导体材料及打印复印通用耗材全产业链两大板块的产业布局。

2021年鼎龙股份全年实现营业收入23.55亿元,同比增长 29.67%。实现归属于上市公司股东的净利润 2.13 亿元,同比增长 233.50%。

2021年政府补助是3088万元,远远低于2020年的5306万元,值得注意的是“除上述各项之外的其他营业外收入和支出”2021年是-1.27万元,但是2020年则是1.24亿元,年报并没有给予相关解释,着实存疑。虽然2021年非经常性收益692万元,同比下降16.3倍,但是净利润依然增长强势,实现扭亏为盈。

鼎龙股份光电半导体新材料相关新业务的子公司鼎泽及柔显尚未盈利,尚处于投入期及研发持续期,也在一定程度上影响了归属于上市公司股东的净利润水平。

扣除非经常性损益后的净利润 2.06 亿元,同比增长175.62%,公司经营性业务增长迅猛主营业务盈利能力强。

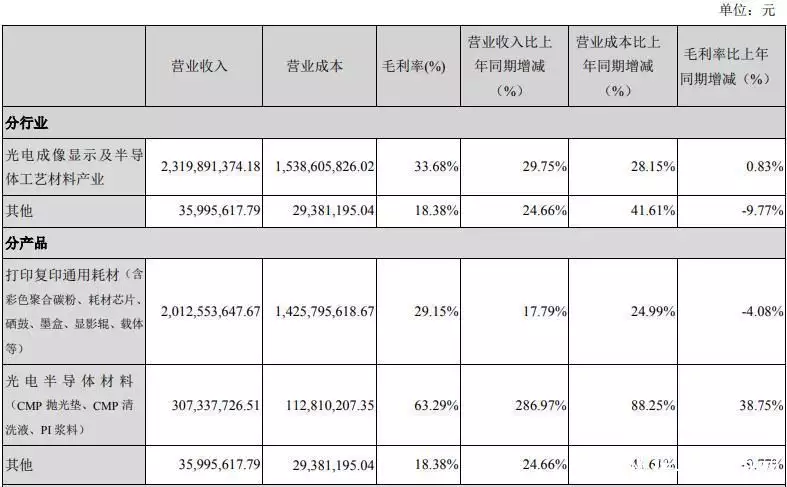

图:2021年鼎龙股份年报

去年业绩优秀主要因为公司CMP抛光垫业务较上年同期大幅增长,以及打印复印通用耗材业务的稳步增长。

半导体材料毛利率同比增38.75%

作为营收中流砥柱的打印复印通用耗材对鼎龙股份营收贡献同比增长有限仅为17.79%,通用耗材芯片产品实现营业收入2.83亿元,同比增长36%,实现净利润0.97亿元,同比增长60%。其中,激光芯片量价较去年同期对比增幅明显。再生墨盒业务营业收入同比略增。成品终端硒鼓业务销量创近年新高,整体利润较上年同比减亏。

但是营业成本同比增幅超过营收增幅,受行业竞争影响毛利率同比下降4.08%。打印复印通用耗材盈利能力减弱在营收中的地位逐渐下降。

图:2021年鼎龙股份年报

2021年抛光垫实现销售收入3.02亿元,较上年同期增长284%,首度扭亏为盈实现规模盈利。作为国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的CMP抛光垫供应商。

虽然面临全球新冠疫情、原材料价格上涨和通胀压力等挑战,但是得益于公司超前布局,实现关键原材料的自主化,公司盈利能力并未受到原料涨价的显著影响,毛利水平达到63.29%,同比增长38.75%。

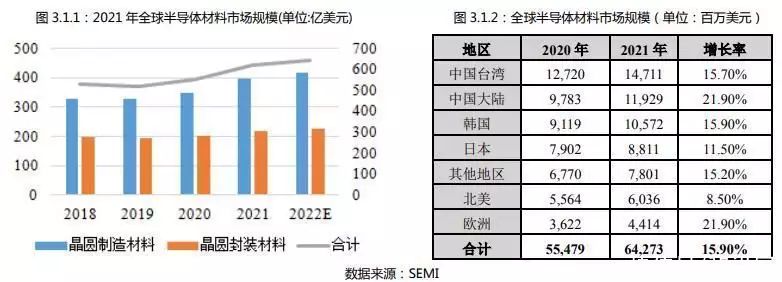

国际半导体协会 SEMI 最新报告数据显示,2021 年全球半导体材料市场营收增长15.9%,达到643亿美元,超越2020年的 555 亿美元记录,再创历史新高。

其中,中国大陆 2021 年半导体材料的市场约为 119.3 亿美元,同比增长 21.9%,增速在所有区域中排名第一。

图:2021年鼎龙股份年报

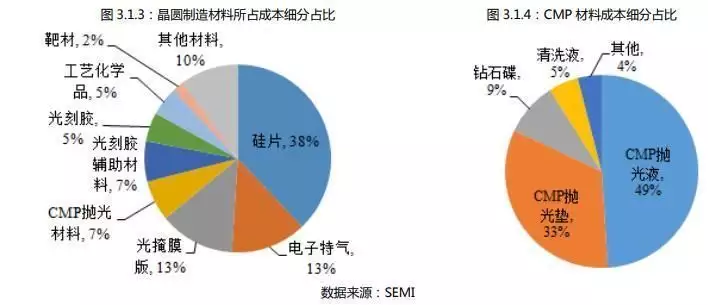

CMP抛光材料是晶圆制造关键工艺—化学机械抛光(CMP)环节的核心耗材,根据SEMI在2018年公布的数据,CMP抛光材料在集成电路制造材料成本中占比7%,其中CMP抛光垫、CMP抛光液、CMP清洗液合计占CMP抛光材料成本的85%以上。

图:2021年鼎龙股份年报

随着我国半导体行业的蒸蒸日上发展,CMP抛光材料前景大好,或将成为鼎龙股份今后营收“第二增长曲线”。

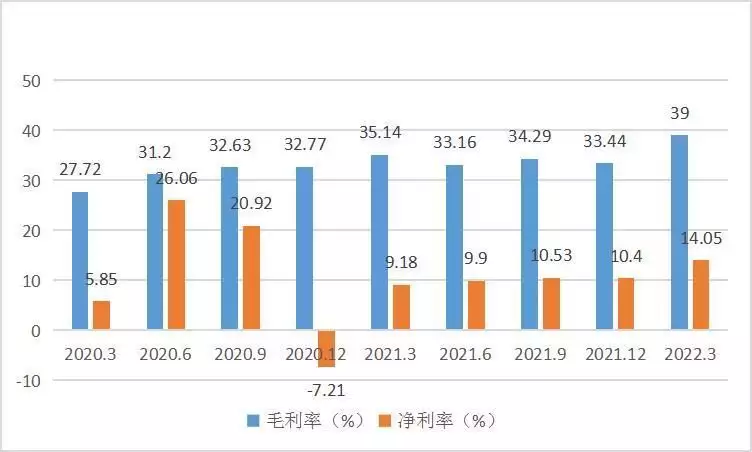

经营效率提高,净利率稳中有升

图:2021年鼎龙股份年报

从各项费用支出来看,2021年销售费用同比上增涨2.6%,管理费用和财务费用同比下滑。因2020年鼎汇实施员工持股平台股权激励所以管理费用大涨,在2020年基数较大的基础上,2021年管理费用同比处于下滑趋势。因汇兑损失较小,所以2021年财务费用支出同比下滑6.65%。

营收同比增速全面跑赢各项费用支出同比增速,鼎龙股份经营效率提升,随着毛利率提高净利率也水涨船高,尤其是今年一季度净利率已经上涨到14.05%。

现金流下降的六大原因

2021年鼎龙股份财报显示经营活动产生的现金流量净额较上年同期下降99.20%,主要有六大原因。

1,公司上年同期收到政府补助2.8亿,本报告期收到0.57亿元,同比下降79.64%;

2,因销售规模持续扩大,公司主动增加了对抛光垫原材料、耗材芯片晶圆流片、再生墨盒回收盒等原材料的库存;

3,公司加大研发投资力度,尤其是在泛半导体材料业务方面;

4,由于公司上年收到大额政府补助以及鼎汇实施子公司层面的员工持股计划涉及到的股权转让收益,在本报告期实际缴纳了所得税款;

5,公司上年收到代收代付员工个人所得税款,本报告期无此业务;

6,本报告期支付了部分上年收到的代收代付政府补助款给联合申报单位。公司未来也将扩大销售,紧抓销售回款力度,以充足的资金扩充公司的业务发展需要。

库存攀升,存货变现的速度慢

2021年鼎龙股份生产量大于销售量,造成库存同比增加26.06%,2021年库存金额高达5.42亿元,占总资产10.6%,而2020年仅为4.17亿元。

图:2021年鼎龙股份年报

从库存结构中看,库存商品和原材料是主要库存项目。

图:2021年鼎龙股份年报

面对营收扩大的局面鼎龙股份积极备货是确明智的选择,在一定程度上可以缓解未来原材料价格上涨带来负面影响。

另一角度来看,作为高科技公司来说,库存积压并不是好消息。如果鼎龙股份工艺技术进步导致储备的材料无法满足生产需求,将产生存货跌价损失,进而对公司经营业绩造成不利影响。

下游客户对商品参数指标的要求可能随应用需求的变化而更新,若未来下游客户需求、市场竞争格局发生变化,或鼎龙股份不能有效拓宽销售渠道、优化库存管理,鼎龙股份未及时销售的产成品可能导致跌价损失,进而对公司经营业绩造成不利影响。

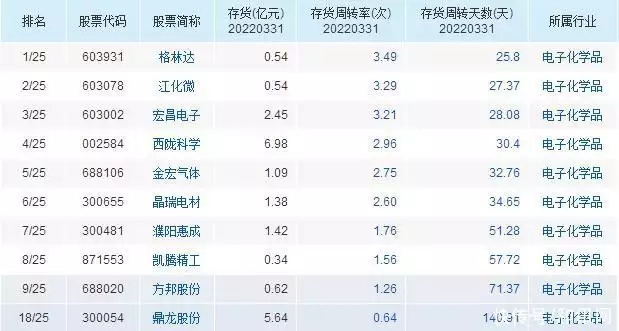

图:来源于同花顺

鼎龙股份库存周转天数一季度为140.91天,大大超出同行业其他公司,存货周转率是0.64次,小于同行业其他公司,公司存货变现的速度慢,存货管理工作的效率越不高。

研发投入节节攀升,挤压净利润增长空间

鼎龙股份不断加大研发投入力度,快速推进半导体制程工艺材料、半导体显示材料各产品线的开发进度,同时前瞻性大力布局半导体先进封装材料。本期公司研发投入金额2.84亿元,占本年度营业收入比例为12.06%,较上年同期大幅增长52.33%;同时,2019年到2021年公司累计研发投入金额6.39亿元,占近公司总营业收入比例为12.00%。

图:2021年鼎龙股份年报

对于半导体企业而言,研发投入和人才储备与建设是企业步入高速发展轨道的基石。在研发投入方面,鼎龙股份研发投入力度持续扩大,以保持市场竞争力和技术的先进性。

为了保持竞争力,鼎龙股份需要保持持续的科研投入,研发投入有可能超过预算,可能无法转化为研发成果或不能达到预期效果,且研发的项目也可能存在中途失败或商业化失败的风险。

重视研发投入对于高科技企业来说是必然,但是研发费用并不是越多越好还是要量力而行。如果科技公司将过度资金投入到研发中,轻则造成资金的浪费,严重的话资金链承受不住压力,将会直接断裂。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

协同签名邀请码怎么获取

回复楼主内心很强大!http://j04lb.szxstone.com

购彩app使用问题

回复管它三七二十一!http://j8ee01.95957a.com

知否棋牌过去版本

回复写的太好啦,评论一个http://h9phyw.mobilesilkroad.net

777九线拉王官方版

回复楼主最近很消极啊!http://8fhzz.jinglongyang.com

明日计划最新版下载

回复支持楼上的!http://ja9g.fsronggu.com