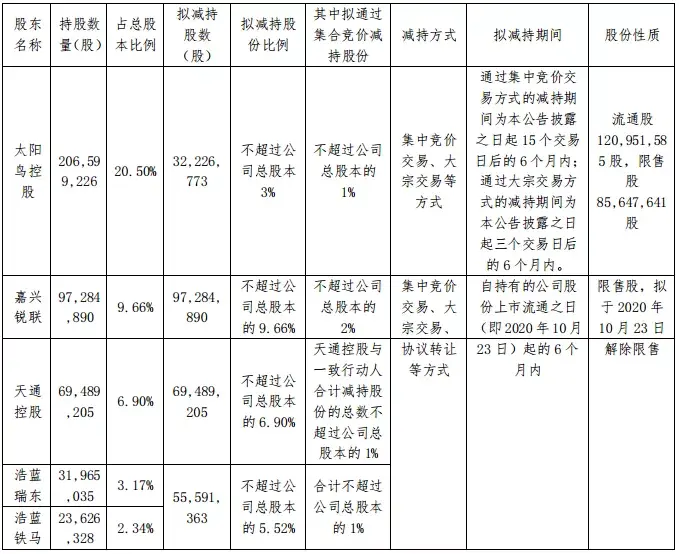

通富微电4月28日晚间发布一季度业绩公告称,2021年第一季度营收约32.68亿元,同比增长50.85%;净利润约1.56亿元,同比增长1430.49%;基本每股收益0.12元,同比增长1300%。

通富微电历年和2021一季度业绩

然而令人意外的是,面对通富微电暴增的业绩,投资者并不买账,业绩公告次日,股价不涨发跌,随后几个交易日股价更是接连下挫,通富微电已经距今年1月19创造的高点31.1元,已经大跌38%。更让看好通富微电的投资者难受的是,国家大基金更是打算巨额减持通富微电。

通富微电股价走势图

今年5月19日晚间,通富微电发布公告称,持股17.13%的股东国家集成电路产业投资基金股份有限公司计划在本减持计划15个交易日后的6个月内,以集中竞价方式减持持有的公司股份不超过 2658万股。以当日通富微电收盘价19.31元/股计算,本次大基金减持套现约为5.1亿元。受此利空消息,通富微电当日股价重挫7.61%。

不少投资者想不明白,去年年底以来,半导体行业景气度提升,尤其封测环节产能紧张,出现爆单、涨价等情形,通富微电去年受益行业景气,业绩大增,今年一季度业绩也暴增,如此好的业绩,通富微电股价为何不涨,反而跌跌不休,国家大基金也趁此时减持。

那么遭大基金减持的通富微电,是不是国家大基金不再看好它,未来的通富微电还剩多少空间可以想象?下面笔者为你揭秘通富微电为何会遭大基金减持,是否还有想象空间。

资料显示,国家大基金第一期重点投资集成电路制造、集成电路设计、封测等领域,而通富微电主要从事集成电路封装测试。2018年1月,通富微电向国家大基金发行股份募资,用来购买南通富润达投资有限公司49.48%股权和南通通润达投资有限公司47.63%股权。股份发行后,国家大基金直接持有通富微电15.70%股权。2018年2月,国家大基金又以6.4亿元受让原第二大股东富士通中国所持的6.03%股权。交易完成后,国家大基金持股由15.70%升至21.72%,成为第二大股东。

通富微电的公告说,大基金减持通富微电的原因为自身经营管理需要。不过笔者认为,最根本的原因是大基金投资已进入回收期。大基金2018年帮助通富微电购买南通富润达投资有限公司49.48%股权和南通通润达投资有限公司47.63%股权,目前通富微电并购的业务已经走上正轨,营收和利润都获得很大增长,已经成为国际前六,全国前二的封装龙头企业,大基金也完成其培养产业及公司的使命。另一个方面,通富微电目前的股价跟2018年当时的定增价格相比,涨幅接近三倍,大基金减持不仅可以回笼资金还可以获得很丰厚的收益。可谓一举两得。

一、行业延续景气周期,加上国产替代加速,通富微电未来业绩继续享受行业红利。

因为全球缺芯情况越演越烈,半导体国产集成电路产业链继续延续了景气周期。半导体封测贯穿了半导体整个产业链,而因为中国的封测起步早,通过资源整合和规模扩张来推动市占率的提升,中国大陆封测环节在全球已经具备一定的竞争力,目前国内封测市场在全球占比达70%;在2020年全球前十大封测企业中,中国大陆企业长电科技、通富微电和华天科技分别位列3、6、7名,是整个半导体集成电路行业里面产能优势最佳的分支之一。加上国家大力扶持国产半导体发展,和下游需求旺盛,经济内循环及国产替代加速的影响,封测行业景气度比以往高涨,封测厂国内外订单猛增,乃至供不应求。当前,中国大陆封测厂商订单饱满、产能满载。通富微电未来继续享受业绩驱动发展。

封测三巨头2020业绩

二、通富微电发展速度快于国内其它巨头,未来成长性更加。

三大国产封测龙头,长电科技是目前产能最大的,华天科技经营则比较稳健,而通富微电是三者产能扩张最积极的。通过通富微电的报告可以看到,通富微电近三年的产能扩充已经翻倍,虽然产能扩充带来负债率的提升,但是在行情景气周期的环境下,积极攻城略地却可以快速抢占市场份额,提升企业在行业的话语权,而最为直观的便是企业的营收增速。我们通过三大封装测试龙头的年报可以看到,长电科技作为龙头老大,近三年的营收增速分别为0.00%、-1.38%、12.49%,老三华天科技近三年营收分别为1.6%、13.79%、3.44%,而通富微电近三年则分别为10.79%、14.45%、30.27,通过对比,通富微电营收增速远远超过长电科技和华天科技,特别是通富微电今年一季度营收劲增50.85%、归母净利润大增超14倍,表现非常强劲,通富微电前景更加被看好。

三巨头研发投入数据

三、通富微电极其重视研发投入,不断提升企业竞争力,营收占比最大。

通富微电持续加大针对高性能计算、存储器、高清显示驱动等市场应用的先进封装产品的研发布局。因为资本性支出过多,研发投入过大,研发费用率高于同行业可比公司,影响了企业的净利润。不过,通富微电的积极研发也为通富微电带来了许多积极因素,通富微电是第一个为AMD7纳米全系列产品提供封测服务的工厂。近年来,通富微电通过并购与AMD形成了"合资+合作"的强强联合模式,并充分利用通富超威苏州和通富超威槟城这两个高端CPU、GPU量产封测平台,积极承接国内外客户高端FCBGA、FCLGA、FCPGA的封测业务,为通富微电营收快速发展提供了保障。

通富微电目前静态PE在四十倍左右,和长电科技和华天科技估值差不多,不过通富微电由于研发投入占比高,所以影响了其净利润,作为国产封测老二,目前市值仅排第三,不及老大长电科技的一半,甚至只是华天科技的2/3,后市有望逐步获得估值修复,加上行业景气度持续,公司在加班加点满负荷生产,公司业绩有望持续快速增长,通富微电前景可以继续看好,估值有望继续受益公司业绩驱动性增长。

看到通富微电的优点,但我们也要注意通富微电目前的一些缺点。

一、原材料成本快速上涨,对公司的业绩会产生挤压。

封测所用到的原材料一般包括引线框架、塑封料等,其中引线框架占总成本40%左右,而它所用到的铜丝等金属今年价格飙升,根据东方财富数据,铜期货价格从2021年的1月18日的7994美元/吨,上涨至6月1日的10302美元/吨,涨幅近30%。如果铜价继续保持高位运行,对通富微电的成本管控会带来不利影响。另一方面原料成本不断上涨,也会导致备货时间、交付时间延长,降低企业的生产效益;

二、大基金减持公司股份,短期会对公司二级市场股价造成不利。

国家大基金在6个月内,以集中竞价方式减持持有的公司股份不超过 2658万股。以公告当日通富微电收盘价19.31元/股计算,本次大基金减持套现约为5.1亿元,如此巨额减持,短期会对股价造成不小冲击,投资者也要注意由此带来的不利影响。

三、单一客户业务依赖较高,中美竞争激烈情形下,有可能对公司造成不利。

通富微电的外延并购为其带来了先进封装技术,使其一跃成为国内第二大封测厂商。通富微电的客户有AMD、MTK、ST、TI、NXP、英飞凌、Broadcom、东芝、富士电机、瑞昱、展讯、汇顶、卓胜微等绝大多数世界及国内知名集成电路设计公司。不过,通富微电的最大客户AMD,通富微电通过收购AMD旗下苏州和马来西亚槟城工厂各85%的股权,从而使AMD一跃成为其最大客户,但由于现在中美之间的以芯片技术为主的贸易争端局势错综复杂的情况之下,如果AMD未来业务由于政治因素转交其它国外封测厂家,则会对通富微电带来麻烦。

免责声明:投资有风险,以上纯属个人观点,不进行任何操作建议。

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

2024网赌的人多吗

回复论坛的帖子越来越有深度了!http://r2h.ykfdmchina.com

八一彩票-实力铸造高端

回复写的太好啦,评论一个http://8cv.haoliji.cn