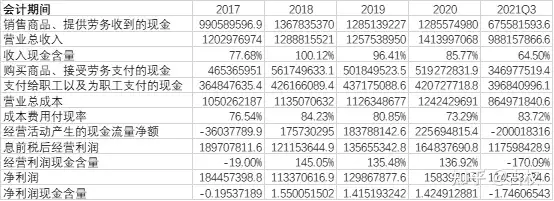

我们接下来用新的方法去分析公司的财务,即分析一家公司的收入到底有多少是以现金的形式收回,而不仅仅是账面利润。下表提供了数字政通较为详细的财务数据方便读者查阅。

营业收入现金含量:

“营业收入”和“销售商品、提供劳务收到的现金”时点差异存在以下情况。

情形一:价值增加表确认营业收入,公司同时收到了现金,此时营业收入和销售商品、提供劳务收到的现金多余营业收入(考虑增值税)

情形二:价值增加表确认营业收入,公司尚未收到现金,此时营业收入多于收到的现金。

情形三:价值增加表尚未确认营业收入,公司预先收到现金,此时收到的现金多于营业收入。

如果不考虑其他因素,很明显情形一和情形三对于公司比较有利。

营业收入现金含量:参考指标,成长性的公司营业收入现金含量一般小于;公司处于成熟阶段营业收入现金含量应该在大于1.

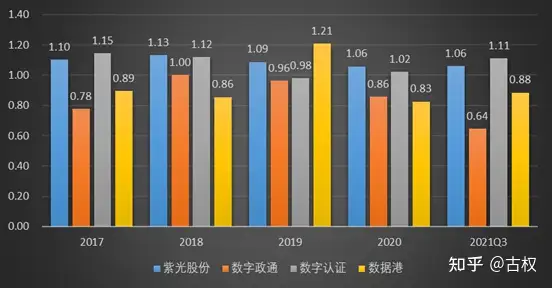

从营业收入现金含量来看,紫光股份无疑是最优秀的,从2017年开始营业收入现金含量就大于1 ,说明紫光股份销售的大部分产品都可以及时以现金的形式收回。

再就是数字认证,数字认证营业收入现金含量也是非常的良好。而数据港和数字政通的现金含量比较低,只有0.85左右。而从应收账款周转率的角度可以进一步佐证,数字政通的应收账款周转率在0.804。注意:此处假设销项税率为6%。

成本费用付现率:

该指标在公司开始从事经营活动的初期或者快速扩张期会高于1,此时的分析意义不大。在公司的成熟期阶段,成本付现率应该低于1.

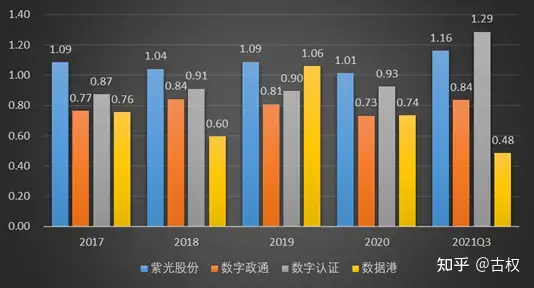

经营利润现金含量:

该指标可以衡量一家公司的经营利润是不是真金白银。对于成熟稳定公司而言,该指标应该大于1,否则说明经营利润质量不高。如图我们可以发现,紫光股份的现金含量变化非常剧烈,如果仅仅是从现金含量的角度来看紫光股份的现金含量是最差的,数据港是表现最好。数字政通2018~2020经营利润现金含量不错,而在2017和2021年前三季度,紫光股份、数字政通、数字认证都出现经营利润含金量都为负值的情形,其有可能是行业普遍特征。

净利润现金含量=经营活动产生的现金流量净额/净利润

同样可以衡量一家公司的净利润是不是真金白银的利润。起码净利润的现金含量数据港是真金白银,连续5年公司收到的现金都大于净利润。数字政通2018~2020净利润现金含量比较高,但2021年前三季度现金含量下降,说明2021年前三季度数字政通的净利润“虚假“成分较明显。数字政通很可能将资金进行其他投资用途。

综上所述,数据港的收入现金含量最佳。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

游客

回复今天是个特别的日子,值得纪念!http://3z3d2.szjfsx.com/20240722/3.html

最新上线的棋牌

回复强,我和我的小伙伴们都惊呆了!http://grgj4.fx9f.com