国盛证券有限责任公司鞠兴海,徐程颖,杨凡仪近期对新宝股份进行研究并发布了研究报告《汇兑贡献&产品调价影响,新宝股份Q2业绩超预期》,本报告对新宝股份给出买入评级,当前股价为19.37元。

新宝股份(002705)事件:新宝股份发布2022年半年度业绩预告。2022年上半年公司实现归母净利润4.71~5.03亿元,同比增长50.0%~60.0%;扣非归母净利润4.75~5.07亿元,同比增长66.5%~77.6%。其中22Q2归母净利润2.93~3.25亿元,同比增长103.6%~125.4%;扣非归母净利润3.23~3.55亿元,同比增长185.8%~213.6%。公司 Q2业绩超预期。收入端看,预计内外销收入整体平稳。2022年上半年,公司总体业务平稳增长,国内销售占比稳步提升(去年同期内销占比22%)。内销:3 月起国内疫情反复,我们判断对摩飞 Q2销售有所催化。新品方面,公司于6 月末推出“摩飞多功能电饭煲”,定价990元,产品亮点主要为双内胆多功能(可作为和面机或电饭煲使用)。除电饭煲外,预计公司近期将推出其他新品,我们判断摩飞在厨房小电领域品牌优势较强,产品放量可期,预计新品带来的营收增量将于下半年集中体现。外销:公司 Q1外销增速17%,在高基数基础上仍实现亮眼增长, Q2外销增速预计整体平稳。下半年看,我们认为公司作为全球小家电代工龙头,经营韧性较强,外销收入预计整体稳健。盈利能力修复叠加汇兑收益增加,公司 Q2业绩超预期。公司 Q2业绩同增约104%~125%,同比、环比均大幅改善(22Q1公司业绩同增4.6%)。我们判断公司单季业绩超预期主要系1)同期低基数效应;2)产品提价等措施有效修复盈利能力;3)汇兑收益增加。1)同期低基数效应:21Q2受需求疲软叠加原材料价格快速上行,公司业绩同比-52.96%,低基数效应利好公司业绩增长;2)产品提价等措施有效修复盈利能力:上半年原材料价格下行,我们判断公司成本压力趋缓,同时新宝实行产品调价等方式,产品收入结构及盈利能力大幅优化(去年同期毛利率、净利率下滑至16.5%/4.4%,历史同期多稳定在20%/6%左右)。3)汇兑收益增加:公司外销占比近80%,出口业务结算货币以美元为主,受汇率影响较大,我们测算公司历史汇兑损益与当期期末汇率相关系数为-0.52。5 月起人民币兑美元汇率快速贬值,大幅增厚汇兑收益。盈利预测与投资建议。公司为全球小家电代工龙头,外销订单预计整体平稳。内销方面,摩飞自主品牌表现较优,收购摩飞商标叠加新品放量预期下,公司内 销亮 点颇 多。 我们 预计 公司 2022-24年 归母 净利 润分 别为10.79/12.44/14.33亿元,同增36.2%/15.3%/15.2%,维持“买入”评级。风险提示:原材料成本继续上行、外销景气不及预期、推新不及预期

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙谦研究员团队对该股研究较为深入,近三年预测准确度均值高达92.81%,其预测2022年度归属净利润为盈利10.15亿,根据现价换算的预测PE为15.75。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为24.04。根据近五年财报数据,证券之星估值分析工具显示,新宝股份(002705)行业内竞争力的护城河良好,盈利能力良好,未来营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

证星研报解读

本文不构成投资建议,股市有风险,投资需谨慎。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

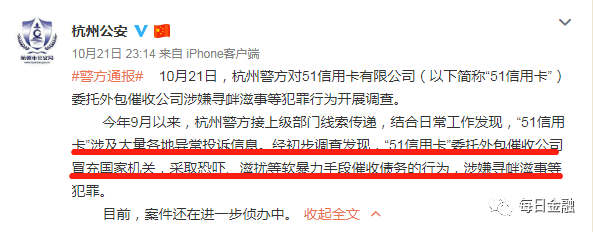

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

8001直播

回复赞一个!http://m31n9.http://www.114902.com

游客

回复看了这么多帖子,第一次看到这么高质量内容!http://ycbn.lantianhao.com

买大小单双彩票的平台亮点

回复很有看点!http://rgx6.jywmlm.com

欧洲杯赛事赛程表

回复楼主是我最崇拜的人!http://mpdc3d.nbb9.com

游客

回复今天的心情很不错啊http://www.guangcexing.net/voddetail/FXFueftjq.html