国金研究家电行业 谢丽媛团队

事件简评

7月14日公司发布22H1业绩预告,22H1预计实现归母净利润4.71亿元~5.03亿元,同比增长50%~60%;扣非后归母净利润4.75亿元~5.07亿元,同比增长66.54%~77.55%。单季度来看,22Q2预计实现归母净利润2.93亿元~3.25亿元,同比增长103.61%~125.42%;扣非后归母净利润3.23亿元~3.55亿元,同比增长185.83%~213.62%。

简评

收入端:内销修复显著,外销维持平稳。我们预计Q2公司收入端有望实现小幅增长。外销:海关总署数据显示4月和5月家用电器出口金额(美元口径)分别同比下滑5.3%和8.2%。公司出口业务同期基数压力明显,预计Q2销量略有下滑,但前期多轮调价体现及汇率贡献预计外销收入有望呈现平稳态势;内销:以摩飞、东菱、百胜图等为代表的自主品牌通过创新产品与多元渠道布局发力有望实现较好增长,国金数字未来Lab数据显示Q2品牌天猫渠道销售额同比+28%,京东渠道同比+62%,其中摩飞:Q2新推出破壁豆浆机、电饭煲等新品,抖音渠道亦有所放量(便携运动果汁杯热销),预计实现较好增长;东菱:经过调整增加产品与渠道丰富度,果蔬净化器热销,基数较低预计增速表现更优;百胜图:618期间获得京东平台咖啡机类目第一,增长势态良好但体量较小预计贡献相对有限。

盈利端:修复逻辑兑现,Q2业绩表现超预期。我们预计Q2净利率8.1%~9.5%(假设收入增速+0%~+5%),同比约+4~+5pct。原材料影响:21Q2受原材料上涨影响,公司毛利率同比-8.6pct至16.5%,今年原材料企稳的情况下叠加公司此前多轮调价效果显现及汇率提振贡献,预计Q2外销业务利润率有望恢复至常态水平;汇率影响:二季度以来人民币贬值进一步加速利润修复逻辑兑现。22Q2公司预计归母净利润2.93亿元~3.25亿元,非经常预计约-0.30亿元(或受汇率影响远期外汇合约投资收益及公允价值变动收益明显减少),但预计人民币贬值有望增厚毛利率与汇兑收益;结构变化:利润率较高的内销业务有所修复(实现较好增长),收入占比提升,预计利于后续净利率提升。国金机构客户可详细查看《【国金家电】新宝股份中报预告点评:质优强劲双逻辑兑现,Q2显著超预期》全文研报内容。

风险提示:新品拓展不及预期,外贸摩擦加剧风险,汇率大幅波动风险,原材料价格大幅上涨风险,收购摩飞资产是否获批仍存不确定性。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

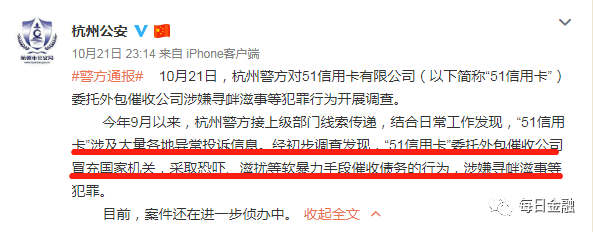

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

游客

回复顶顶更健康!http://qojk.xmwanyu.net/test/138060491.html

游客

回复楼上的能详细介绍一下么?http://02yktq.cv-works.com

大发计划软件下载苹果版安装

回复缺乏激情了!http://0juo.btrxkej.com

88887777m管家婆生肖表

回复鸟大了,什么林子都敢进啊!http://875u.wzlsrj.com