摘要:

1、增材制造:又称为3D打印,是制造业转型升级与工业4.0发展的重要方向,近期政策加码增材制造,其中智能化增材制造装备是产业链的核心环节,行业每年以20%的增速快速发展,工业互联网及智能制造解决方案提供商将率先受益,作为新基建的重要方向,有望成为新一轮投资热点,建议关注东方国信、东土科技、能科股份、佳讯飞鸿等。

2、海兴电力:智能电表龙头企业,基本面自19年以来持续向好,19年全年净利润预计增长45%-60%,资产负债率低,现金流充足;公司所在的电表行业已进入新一轮向上周期,未来4-5年将是招标景气周期;海兴重视全球化布局,产品覆盖90余个国家和地区,受益于海外电力需求的迅速增长。

3、卧龙电驱:全球领先的电机电驱制造商,深度绑定汽车零部件龙头采埃孚,供货特斯拉、北汽等新能源汽车厂商,新能源汽车电机业务发展前景广阔;未来5年,全球新能源汽车电机需求空间将达到517亿,为19年的3.5倍,公司有望成为其中的受益者;估值明显低于同行,机构给予2020年目标价23元,股价有望实现翻倍。

正文:

1、新基建的重要方向!3D打印政策加码,有望引领新一轮投资热点(国盛证券)

3月5日,六部门印发《增材制造标准领航行动计划(2020-2022年)》的通知,引领增材制造产业发展,指出到2022年,立足国情、对接国际的增材制造新型标准体系将基本建立。

①增材制造制造业转型升级重要方向

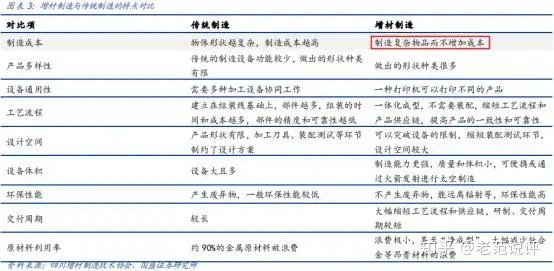

增材制造俗称“3D打印”,是一种基于离散堆积原理成形实体零件的新型制造技术,是制造业转型升级与工业4.0发展的重要方向。

增材制造是传统制造体系的变革,利用三维设计数据解决许多过去难以制造的复杂结构零件的成形问题。不仅可以制造结构复杂、多种形状的物品,而且可以缩短工艺流程和供应链,有效降低生产成本。

②产业链的核心:智能化增材制造装备

增材制造产业链上游为3D打印材料,中游为打印设备及软件,下游为三维模型设计服务以及医药、机械等应用环节。

其中材料、设备和高附加值应用领域是增材制造的关键环节,智能化增材制造装备是增材制造产业链的核心。

行业龙头公司EOS则认为未来增材制造发展的核心在于使新技术完美回归应用,完善集材料、系统、工艺和服务为一体的工业3D打印生态系统。

③产业链上市公司

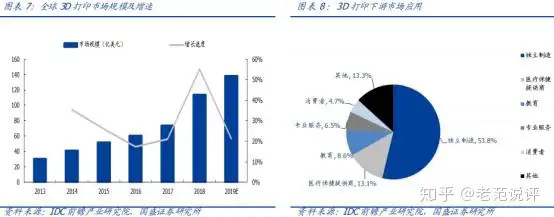

全球3D打印市场规模逐年增加,2019年全球市场规模将达到138亿美元,同比增长21.2%,我国3D打印正处于快速发展阶段,但是专用材料、关键装备与核心器件高度依赖进口。

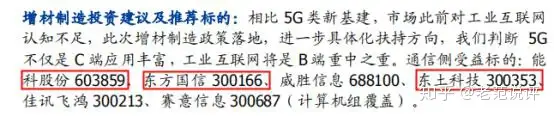

工业互联网及智能制造解决方案提供商将率先受益,工业互联网是新基建的重要方向之一,同时也是5G在B端的重点方向,有望成为新一轮投资热点,建议关注东方国信、东土科技、能科股份、佳讯飞鸿等。

2、智能电表龙头!行业开启新一轮向上周期,公司基本面持续改善

海兴电力智能电表龙头企业,为全球电力客户提供智能产品和配用电解决方案,公司资产负债率低,现金流充足,有持续现金分红能力。

①电表进入新周期

电表的寿命一般在8年左右,上一轮周期是2009年-2017年。16年以后,电表招标量逐年下降,在18年上半年到达了底部,下半年开始反弹。进入2019年,整体招标数据迅速增长,说明电表轮换周期已经启动,未来4-5年将是招标景气周期。

②海外市场需求较大,公司潜在市场空间广阔

根据国际能源署预测,2017-2040年,全球电力需求将增长60%,海外市场发展空间较大,海兴16年后把市场重心向海外转移,拥有5个海外生产基地,产品覆盖90余个国家和地区。

公司依据海外市场发展的不同阶段,为客户提供定制化的产品,潜在发展前景广阔。

同时随着新一代智能电表技术的需求增加,以及公司再度重视国内市场,国内市场份额有望进一步提升。

③公司财务状况良好,分红稳定

近年来海兴毛利率维持在40%以上,在业内处于领先优势,同时公司海外业务的毛利率高于国内。19

年净利润预计在4.7亿到5.2亿之间,同比增长45%-60%,同时经营现金流也大幅增长。

3、估值仅18倍的电机龙头!进入海外车企供应链,具备翻倍特征(天风证券)

卧龙电驱是全球领先的电机电驱制造商,在全球拥有39个制造工厂和4个技术中心,拥有电机电控、蓄电池、光伏电站等业务,未来有望跨入国际电机巨头行列。

①高压电机见底回升,低压电机高速发展,

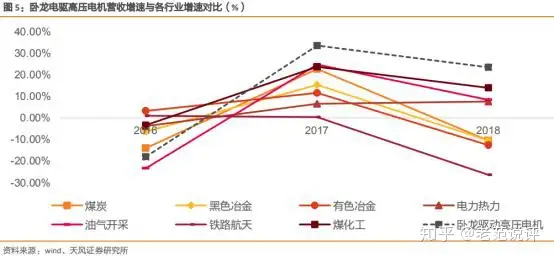

公司所在的高压电机行业受油气、煤炭、钢铁等行业景气影响,2017年开始,下游制造设备需求增长,高压电机终端价格回升。公司高压电机毛利率从2016年的15.3%恢复到18年的30.4%,下游行业的复苏未来有望持续推动高压电机需求增长。

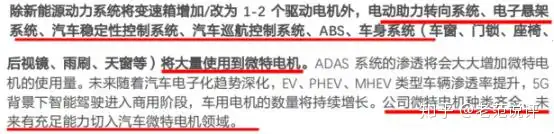

微特电机方面,受益于全球家电需求稳步增长,公司微特电机需求稳步增长。随着未来汽车电子化比例大幅提升,尤其是ADAS系统的渗透,公司单车微特电机需求有较大潜力。

低压电机方面,工业机器人和新能源汽车引领需求增长,将成为卧龙电驱业务增长最快的业务板块,占中营收的40%以上,毛利率稳中有升至30%左右。

②全球电动汽车进入“苹果”时代,驱动电机需求跟随增长

国内的双积分政策和海外补贴力度的加大,国内新能源车市场有望自2020年进入第二个快速增长期,海外新能源车市场也将用来高速增长期,电驱电控作为核心部件也将迎来市场需求的快速上升。

到2025年,预计全球新能源汽车电机需求空间将达到517亿,为19年的3.5倍,供应全球高端车企的电机巨头有较大竞争潜力。

③卧龙电驱深度绑定国际龙头车企,有望进入高端电动化供应体系

公司逐步由并购驱动转向研发驱动,在家用类电机及控制技术、大功率驱动控制技术、高效电机等领域的研究开发方面达到了国内领先水平,部分产品达到国际领先水平。低压电机市占率全球第四,亚太第一。

与汽车零部件龙头采埃孚合作,进入其供应链,为采埃孚及新能源汽车市场提供电机及其部件,采埃孚的客户包括奔驰宝马等主流车企。同时公司在互动平台表示机器人业务已供货特斯拉。

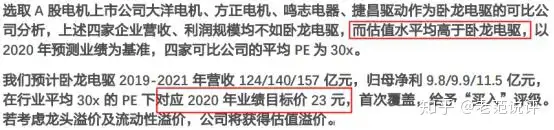

④投资策略:公司估值明显低于同行,给予目标价23元

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

游客

回复不是惊喜,是惊吓!http://h3v91.qy189.com

8001直播

回复楼主的文笔不错!http://2o30a5.http://www.yuliyoupin.com

8001直播

回复宇宙第一贴诞生了!http://glnmqh.eagleai.net

大小单双一对一带赚钱

回复我默默的回帖,从不声张!http://nuo07.yxhlbj.com

韩国快三10分钟一期计划走势数据

回复论坛人气好旺!http://h6xbhu.wzlsrj.com

麻将记牌口诀

回复楼上的说的很多!http://x1u.huajin100.org

游客

回复雷锋做好事不留名,都写在帖子里!http://www.guangcexing.net/voddetail/QjDjepSGggJ.html