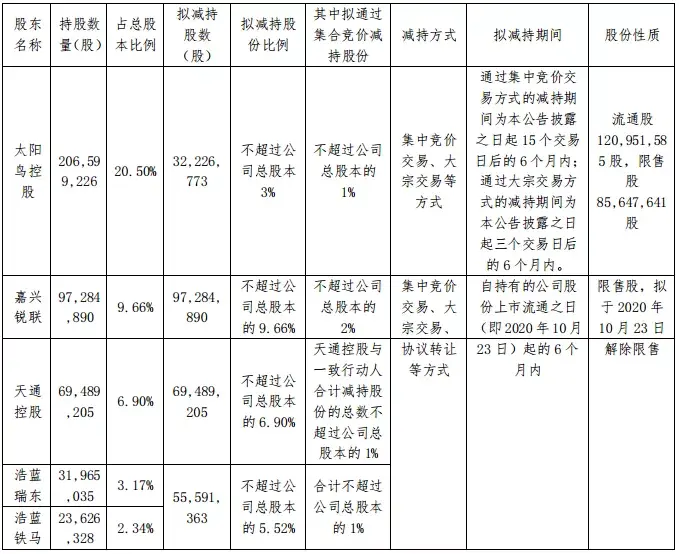

横屏观看图片效果更佳

订阅本号:点击配图上方“地产金融控”→点击“关注”,即可持续接收我们的讯息。

销售、利润持续攀高,资金面承压促方向分化

--2017年活跃上市房企财务指标分析

经历了2016年的量价齐升,2017年市场出现明显分化:一线城市和过去的强二线城市房市运行平稳、部分地区成交量严重萎缩,但传统三四线地区成交火热;调控政策持续推出——限购、限贷、限售、限价、限签——“五限”力度空前;金融去杠杆和强监管进入常态,叠加窗口指导后的按揭吃紧,导致大部分房企现金流承受压力。与此同时,前两年销售的高溢价项目不断结转,盈利达到近年最高。2017年的房企,盈利虽然红火,但现金流压力开始出现。

一、活跃上市房企财务指标均值

在此发布我国活跃上市房企2017年的财务指标均值。本次统计所选取的样本范围是在沪、深、港三地上市的91家房地产企业,具体名单请见“附录1”(样本取值原则:主业为房地产,营业收入或合约金额超过人民币30亿元且经营正常的公司);同时增列销售规模前十强均值;财务指标的计算公式及说明请见“附录2”;计算财务指标的数据来源为公开渠道和第三方机构,主要包括WIND资讯、中指数据库。

我国上市房企的历年财务指标均值(金额单位:亿元)如下表所示:

从以上均值数据可见:

经营规模持续增长

总资产规模均值明显增加。2017年,样本范围内上市房企的总资产均值达到1795.7亿元。平均销售规模674.1亿元。

现金比率降低

延续2017上半年的下跌趋势,2017年末现金比率下降到13%。虽然均值整体仍处于历史较高水平,但由于融资能力的分化,部分房企已经明显感受到了资金流的压力。

负债率高位盘整

名义负债率(即资产负债率)继续上升。但净负债率(即净负债资本比)止住上升势头,基本与2017年中持平。

盈利能力提升

全年营业利润率达到18.3%,净利润率达到12.8%,平均ROE14.3%,处于2014年以来最好水平。如果考虑盈利规模,2017年处于历史最好水平,相当一部分房企盈利规模创历史新高。

房企分化加剧

销售规模前十强资产、销售规模远高于均值,同时在周转速度、盈利能力方面也是明显优于同业。

二、趋势分析

(一)经营规模持续增长,分化加剧

上市房企的总资产规模和销售规模均值持续上升,总资产规模从2016年底的1228.6亿元增长到1795亿,呈现大幅增长。总资产规模的增长,一方面来源于大部分房企对规模追求意愿较强烈,资产规模不断扩大。另一方面部分房企业务萎缩,本次调取样本范围剔除了部分经营规模小于30亿元的房企,也对总资产规模均值产生一定影响。预计总资产规模均值仍会持续增长,但内部分化将进一步出现。部分销售放缓或者负增长的企业可能将在未来出现资产规模下降。

平均销售规模由408亿元跳升至674亿元,主要原因是处于头部的企业增长速度更快,规模占比更高,快速拉高了均值。样本区内销售第一名与最后一名已经差距180倍。我们将针对大型房企均值进行专项分析。

前十强房企总资产规模均值达到7763亿元,销售规模均值3224亿元,分别是整体样本均值的4.32倍、6.78倍,马太效应明显。

(二)现金比率拐点确认

2009-2011年,上市房企的现金比率急剧下滑后又缓慢回升,于2014年再度下降至10.1%。2015年开始缓慢上升,并在2016年随着市场的销售火热快速上升至14.1%。2017年现金比率从14.1%下降到13%,相比2017年中的13.4%,也降低了0.4%,证明现金比率的下降已经形成趋势。

与此同时,鉴于2018年房地产调控政策不会放松,叠加去杠杆、强监管的金融政策,预计该指标将继续下降。部分房企的现金流将受到挑战。

(三)负债回落后行业加杠杆

2017年末名义负债率上升到75.9%,继续高于2017年中的74.9%。名义负债率自2009年至今持续上升,主要原因是随着销售规模的快速增长,预收账款在资产负债表内的占比越来越高,同时企业结转速度明显慢于销售增长的速度。比如万科,其名义负债率达到84%创历史新高,但是净负债率只有8.8%,处于极低位置。

过去七年间净负债率也是整体保持上升的趋势,但是在2012年和2016年有过两次回落。2016年净负债率均值为105.1%,下降明显,说明上市房企有息负债偿债能力相对增强。2016年出现的特殊现象是名义负债率(即资产负债率)上升,而净负债率(即净负债资本比)下降。结合2016年的市场情况,可以理解为:名义负债率的上升主要是由预收账款上升带动,净负债率的下降则是来源于现金储备和盈利的提升。

2017年末净负债率均值达到了119.8%,与2017年中数据基本相同。在2016年下半年下降之后再次上升并在高位横盘,此种趋势可以理解为整个行业参与者还是希望增加有息负债扩大经营规模,但是由于金融政策的限制,融资渠道已经在收窄。预计未来现金比率将持续下降,而扩大有息负债的难度也同时加大,因此净负债资本比在2018年小幅变动的可能性较大。

(四)周转略降,盈利明显提升

下图为上市房企的历年运行效率示意图,其横纵坐标分别为上市房企历年存量资产周转率与营业利润率均值。该图以两个纬度定位房企的运行效率,在营业利润率不变的情况下存量资产周转率越高其运行效率越高,反之,在同一周转速度下,营业利润率越高越好。直观来看,某年的散点越往外则运行效率越高。

如图所示,上市房企的运行效率从2012年到2014年连续下降。在相关数据的观察过程中,2015年存量资产周转率因为下半年的行情被拉升至29.2%,但营业利润率未见改观,连续5年下跌逼近10%。2016年出现明显变化,运行效率开始向右上方拐头,营业利润率和存量资产周转率双双提升。2017年整个行业去化速度有所下降,比较明显的特点是存量资产周转率下降到了34.1%。同时如上期预测,营业利润率在2017年提升到18.3%,处于2014年以来最好水平。

将两个指标结合来看,2015年房企总体践行着“弃价保量”的运营逻辑。2016年上市房企面对火热的市场,在保持销售速度的前提下提高售价,达到了“量价齐升”的效果。2016年应该是中国房地产行业最美好的时光。2016年下半年各地的限售限购政策层出不穷,严查消费贷,限购、限价、限签、限售、限贷。2017年,由于有了16年回笼的现金储备,整个行业比较从容。尤其大型房企,由于全国布局所有整体上东边不亮西边亮,采取了相对平衡的去化和定价策略,并没有为一方牺牲另一方。净利率则达到了近年最高的12.8%。

预计2018年,销售周转速度将继续下降,盈利水平将仍有小幅上升空间或者高位盘整。

(五)盈利达到近年高位

如前所述,营业利润率在2017年中提升到16.7%,全年则提升到了18.3%,达到2014年之后的最好水平。净利率从2015年开始,从8.1%的低点开始持续反弹,预计本次反弹将持续至2018年全年。2017年全年ROE达到14.3%,也达到了2013年以后的最高水平。预计2018年ROE将在2017年基础上高位小幅变动,2019年开始将房企间的盈利分化将会加大。同时,由于普遍预期房企的18年利润较好,不排除部分房企将会在18年主动计提项目跌价准备,从而调减当年净利润。

(六)强者恒强,行业分化加剧

本次财务指标分析,我们选取销规模前十强进行测算,从十强相关指标可以看出行业分化加剧。

前十强的经营特点包括:1)经营规模远高于平均水平,其资产及销售规模均在上市房企均值4倍和6倍以上);2)更好地使用非息杠杆、有意识控制有息负债,表现为名义负债率高于均值,净负债资本比低于均值;3)经营效率更好,不论周转和盈利均明显高于平均水平;4)扩张更主动,对资金链管理更自信,因此现金比率低于平均水平(但仍然高于长期观察安全标准10%)。

未来展望

综合上文所述,房地产企业在2017年年报呈现出近年最高的盈利水平。但是资金链的压力也开始在财务数据中呈现。展望2018年,大部分房企盈利尚且无忧,但是资金链抗压能力的分化将导致这些企业在2018年出现明显分化,部分可能导致生存危机(未来我们将开展专题分析)。从现有规模和现金流管理能力两个维度来看,房企2018年的走向将出现方向性的分化:

1、整体来看,负债率较高、现金流偏紧的企业已经没有资产扩张的空间。如果这些企业土地储备充足,已经达到规模经济,可以通过加速去化、扩大融资叙做度过2018年,等待下一次扩张的机会。如果属于储备和规模不足的群体,未来两年被并购退出市场的可能性较高。

2、对于负债合理现金流充裕的企业,未来也会因为规模和管理差异出现分化。对于已经形成规模经济的大型企业,未来将跟随整个行业发展或波动,同时加速在房地产行业外布局多元化,对冲长期风险。对于已经达到中等规模企业,如果其融资能力较好的话,可能通过逆周期的扩张在未来两年扩张市场份额。对于规模已经明显落后,已经没有能力追赶大型企业的房企,将会难以获得新的土地资源,预计在手中土地逐步开发完成的过程中,寻找其他发展的机会。

附录1 样本上市房企名单

本次财务分析所选择的样本范围为48家在沪深两地上市的房企以及43家在香港、美国上市的房企。

股票代码

公司名称

上市地点

股票代码

公司名称

上市地点

0004.HK

九龙仓集团

H股

000002.SZ

万科A

A股

0106.HK

朗诗绿色集团

H股

000031.SZ

中粮地产

A股

0119.HK

保利置业集团

H股

000042.SZ

中洲控股

A股

0123.HK

越秀地产

H股

000046.SZ

泛海控股

A股

0207.HK

大悦城地产

H股

000069.SZ

华侨城A

A股

0230.HK

五矿地产

H股

000402.SZ

金融街

A股

0272.HK

瑞安房地产

H股

000540.SZ

中天金融

A股

0672.HK

众安房产

H股

000620.SZ

新华联

A股

0688.HK

中国海外发展

H股

000656.SZ

金科股份

A股

0754.HK

合生创展集团

H股

000667.SZ

美好置业

A股

0813.HK

世茂房地产

H股

000671.SZ

阳光城

A股

0817.HK

中国金茂

H股

000718.SZ

苏宁环球

A股

0832.HK

建业地产

H股

000732.SZ

泰禾集团

A股

0884.HK

旭辉控股集团

H股

000926.SZ

福星股份

A股

0960.HK

龙湖地产

H股

000961.SZ

中南建设

A股

1098.HK

路劲基建

H股

000981.SZ

银亿股份

A股

1107.HK

当代置业

H股

001979.SZ

招商蛇口

A股

1109.HK

华润置地

H股

002133.SZ

广宇集团

A股

1233.HK

时代地产

H股

002146.SZ

荣盛发展

A股

1238.HK

宝龙地产

H股

002244.SZ

滨江集团

A股

1622.HK

力高地产

H股

600048.SH

保利地产

A股

1628.HK

禹洲地产

H股

600067.SH

冠城大通

A股

1638.HK

佳兆业集团

H股

600077.SH

宋都股份

A股

1777.HK

花样年控股

H股

600094.SH

大名城

A股

1813.HK

合景泰富

H股

600177.SH

雅戈尔

A股

1862.HK

景瑞控股

H股

600208.SH

新湖中宝

A股

1918.HK

融创中国

H股

600223.SH

鲁商置业

A股

1966.HK

中骏置业

H股

600239.SH

云南城投

A股

2007.HK

碧桂园

H股

600266.SH

北京城建

A股

2329.HK

国瑞置业

H股

600322.SH

天房发展

A股

2608.HK

阳光100中国

H股

600325.SH

华发股份

A股

2777.HK

富力地产

H股

600340.SH

华夏幸福

A股

2868.HK

首创置业

H股

600376.SH

首开股份

A股

3301.HK

融信中国

H股

600383.SH

金地集团

A股

3333.HK

中国恒大

H股

600466.SH

蓝光发展

A股

3377.HK

远洋集团

H股

600515.SH

海航基础

A股

3380.HK

龙光地产

H股

600565.SH

迪马股份

A股

3383.HK

雅居乐集团

H股

600606.SH

绿地控股

A股

3639.HK

亿达中国

H股

600657.SH

信达地产

A股

3883.HK

中国奥园

H股

600665.SH

天地源

A股

3900.HK

绿城中国

H股

600675.SH

中华企业

A股

6158.HK

正荣地产

H股

600684.SH

珠江实业

A股

XIN.N

鑫苑置业

美股

600708.SH

光明地产

A股

600748.SH

上实发展

A股

600736.SH

苏州高新

A股

601155.SH

新城控股

A股

600743.SH

华远地产

A股

601588.SH

北辰实业

A股

合计

91家

附录2 财务指标测算公式及说明

经营规模类:

1、总资产

指所上市主体的总资产规模。

2、总资产增长率

上市房企期末总资产均值较年初的增长率。

3、销售规模

已公告合约销售金额的采用公告的合约销售金额。部分企业未在年报或通过公开途径公告合约销售金额的,采用中指公布合约销售金额数据。以上均无数据的,采用“销售所得现金”。

一般情况下,“销售所得现金”与“公告的合约销售金额×0.85”数值基本一致,如差异较大,一般是由于两个原因:一是其所营业务中房地产开发占比相对较低,二是并表范围所致合约销售金额口径差异。

4、平均销售规模增长率

上市房企当年平均销售规模均值较上年的增长率。

财务安全类:

5、现金比率

“现金比率”=现金/总资产

6、资产负债率

“资产负债率”=总负债/总资产

7、净负债资本比

“净负债资本比”=(有息负债-现金及等价物-受限制现金)/净资产,该指标为对传统负债率指标的修正,为对财务健康度评价的关键性指标。对传统计算过程进行了修正,将受限制现金部分扣除,以进一步还原真实的净负债资本比。

运营能力类:

8、存量资产周转率

“存量资产周转率”=销售所得现金/(期初总资产-期初权益性投资),基本思路为期初时点的资产所带动本期销售现金收入,直接反映该企业周转效率。在实际计算中,考虑到对外投资及并表部分,对相应的权益性投资进行剔除。

9、营业利润率

“营业利润率”=营业利润/总营业收入

10、净利润率

“净利润率”=净利润/总营业收入

11、ROE

“ROE”=净利润/[(期初净资产+期末净资产)/2]

本期作者:其实、无相

地产金融控邮箱:dcjrk2014@126.com

本文利用业余时间完成,阐述个人观点,不代表所任职单位的立场;文中数据采自公开渠道,不对其真实性负责。读者基于本文的所有决策,结果自负。欢迎转载,请保持原文的完整性,保留免责声明,并注明来源。

关注“地产金融控”:

点击文章标题下“地产金融控”五个蓝色小字;

手机点击右上角菜单中“查看公众号”;

直接搜索“地产金融控”“dcjrk2014”;

扫描页尾二维码。

查看往期内容:

进入“地产金融控”公众号,点击菜单中“查看历史消息”。

喜欢本文请转发/点赞。

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

xn--vi-7h1gzd.cn

回复很经典,收藏了!http://721o.ce0fhw.cn

百姓彩票Welcome登录

回复这个帖子好无聊啊!http://pu33.726zx.com

广西福彩快乐双彩最新开奖结果

回复楼主写的很经典!http://gzzi.fsronggu.com

口袋彩店app彩票店

回复东方不败还是灭绝师太啊?http://7iq4.jzfpjjh.com

skype官网

回复经典,收藏了!https://www.skypeis.com/