以下

内容均节选自中航证券发布的2022年1月通胀数据点评:通胀回落,应珍惜稳增长政策窗口期

事件:

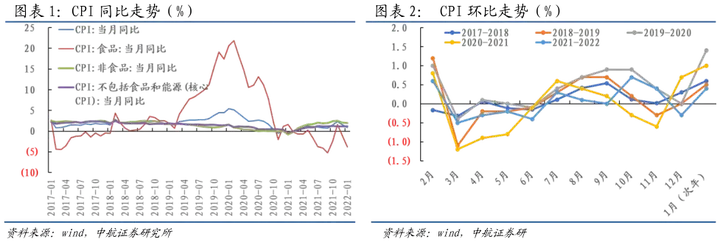

2022年1月,CPI同比+0.9%,环比+0.4%,核心CPI同比+1.2%,环比+0.1%;PPI同比+9.1%,环比-0.2%,PPIRM同比+12.1%,环比-0.4%。

核心观点:

2022年1月CPI环比及核心CPI环比均弱于季节性,显示内需仍待恢复。拆分来看,CPI食品项环比和非食品项环比均弱于季节性,显示食品项和非食品项环比低共同拖累CPI环比弱于季节性,食品项是主因。2022年1月CPI同比较上月下行主要系去年同期价格的高基数叠加今年以来猪肉价格的下行,导致猪肉同比为-41.6%,较上月下行4.9PCTS,鲜菜价格因去年的高基数同比为-4.1%,较上月下行14.7PCTS。往后看:1,预计菜价基数降低之下,后续鲜菜价格对CPI同比向下的拉动作用逐渐减弱。2,2021年年初至2021年10月猪肉价格持续下行下,基数效应持续减弱,预计猪肉价格对CPI的抑制作用将逐步下降。3,近期全球原油增产不及预期以及一系列地缘政治因素共同作用下,原油价格出现阶段性上行。若后续油价因地缘政治继续发酵、原油增产持续不及预期以及全球生产的恢复而维持高位震荡,则交通工具用燃料对CPI的拉动力在未来几个月或仍然较强。结合翘尾因素,预计2022年上半年在猪肉价格压制下,CPI快速上行的可能性不大,进入2022年下半年,CPI将较上半年显著抬升。预计2022年2月CPI同比为1.0%左右。

进入2022年1月,国际上,由于奥密克戎对生产的扰动不如预期大,全球石油需求稳步复苏,叠加增产不及时和地缘政治扰动,油价出现阶段性上行;国内方面,由于企业对2022年上半年的经济刺激政策预期较高,对原材料需求相对旺盛,煤、钢等价格降幅收窄。2022年1月PPI环比的继续下行,叠加翘尾因素作用,使得PPI同比录得+9.1%,涨幅较上个月继续回落。往后看,在翘尾因素作用下,叠加国内保供稳价的持续发力,即使国际油价维持高位,预计PPI也将逐渐下行。预计2022年2月PPI同比继续下行到8.5%左右。

2022年1月CPI和PPI同比均出现回落,核心CPI保持相对低位,一方面显示通胀对宽松货币政策的制约并不大,另一方面显示经济内在的需求仍然不甚充足,经济对稳增长政策的需求较大。在积极的财政政策之下,相对宽松的货币政策仍然是必要的,政策的传导路径是由宽财政、宽货币到宽信用。节奏上,考虑美国不断创新高的通胀数据,预计美联储下半年货币政策收紧的程度将进一步加大,对应我国来说,上半年是重要的释放政策窗口期。上半年稳增长政策发力之下,我国GDP环比企稳,下半年稳增长压力将降低。结构上,PPI下行趋势和CPI逐步上行趋势下,PPI和CPI剪刀差的收紧将利好中下游行业的利润分配,股市中相关行业将存在机会。

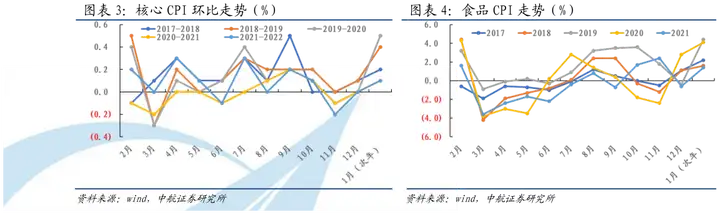

1、CPI环比上行弱于季节性,同比因猪肉价格低涨幅回落

2022年1月CPI环比+0.4%,核心CPI环比+0.1%,分别弱于近5年历史同期均值的+0.90%和+0.36%,显示内需仍待恢复。拆分来看,CPI食品项环比+1.4%,非食品项环比+0.2%,均弱于季节性(CPI食品项近5年历史同期环比均值+2.92%,非食品项+0.40%),显示食品项和非食品项环比低共同拖累CPI环比弱于季节性,食品项是主因。具体来看:食品项中,鲜菜涨幅显著弱于季节性和猪肉价格环比下行是食品项环比弱于季节性的主因。鲜菜方面,去年四季度因天气严寒等因素,鲜菜价格快速上行,农业农村部采取政策提高供应。今年1月21日,农业农村部市场与信息化司司长唐珂表示全国蔬菜在田面积8000万亩左右,同比增加200多万亩,预计未来3个月蔬菜供应总量1.7亿吨,同比增加350万吨。充足的供应之下,鲜菜价格涨幅弱于季节性;猪肉方面,农业农村部数据显示,2021年猪肉产量5296万吨、比上年增长28.8%,基本达到历史正常年份水平。截止2021年底,全国能繁母猪存栏4329万头,产能回到合理水平。节前生猪出栏加快,猪肉供给充足,猪肉价格2022年年初以来持续下行。非食品项七大类中,除交通和通讯类CPI环比因飞机票、交通工具租赁费和长途汽车价格节前上涨以及汽油、柴油和液化石油气价格上行而超季节性上行外,其余衣着、居住、生活用品及服务、教育文化和娱乐、医疗保健等项环比全面弱于季节性,显示经济内在需求不足具有全面性。

2022年1月CPI同比+0.9%,低于市场预期的1.1%,较2021年12月下行0.6PCTS。食品项CPI同比的下行是2022年1月CPI同比下行的主因:2022年1月核心CPI同比+1.2%,与上月相同;2022年1月,CPI食品项同比-3.8%,非食品项同比+2.0%,分别较上月下行2.4PCTS和0.1PCTS;分八大品类看,2022年1月除食品烟酒同比由上月的-0.1%变为本月的-1.8%外,其余品类同比变化均在0.5PCTS之内。总体上,2022年1月CPI同比较上月下行主要系去年同期价格的高基数叠加今年以来猪肉价格的下行,导致猪肉同比为-41.6%,较上月下行4.9PCTS,鲜菜价格因去年的高基数同比为-4.1%,较上月下行14.7PCTS。

往后看:1,鲜菜价格去年1月冲高后,2月涨幅大幅趋缓,3月之后开始下行,预计菜价基数降低之下,后续鲜菜价格对CPI同比向下的拉动作用逐渐减弱。2,目前猪肉价格已经处在历史相对低位,且能繁母猪存栏率自2021年7月到2021年12月连续6个月环比为负,年初以来猪肉价格的下行并不具备持续基础,叠加2021年年初至2021年10月猪肉价格持续下行下,基数效应持续减弱,预计猪肉价格对CPI的抑制作用将逐步下降。3,近期全球原油增产不及预期以及一系列地缘政治因素共同作用下,原油价格出现阶段性上行。至2022年2月14日,OPEC一揽子原油价格已经高达95.16美元/桶,相比之下,去年上半年油价范围为51-74美元/桶,下半年油价范围为66-85美元/桶。若后续油价因地缘政治继续发酵、原油增产持续不及预期以及全球生产的恢复而维持高位震荡,则交通工具用燃料对CPI向上的拉动力在未来几个月或仍然较强。

总体来看,2022年1月CPI下行主要系猪肉、鲜菜等价格同比下行幅度加大所致,结合翘尾因素,预计2022年上半年在猪肉价格压制下,CPI快速上行的可能性不大,进入2022年下半年,CPI将较上半年显著抬升。预计2022年2月CPI同比为1.0%左右。

2、PPI环比降幅收窄,同比涨幅继续回落

2022年1月PPI同比+9.1%,较上月-1.2PCTS,基本符合市场预期,环比-0.2%,较上月+1PCTS。2022年1月PPIRM同比+12.1%,较上月-2.1PCTS,环比-0.4%,较上月+0.9PCTS。

2021年Q4,随着国际油价开启高位震荡以及保供稳价政策发力,国内定价的大宗商品如煤、钢等的价格下行,生产端的通胀压力逐步缓解,11月和12月连续两个月PPI同比下行,11月和12月PPI环比分别为0和-1.2%。进入2022年1月,国际上,由于奥密克戎对生产的扰动不如预期大,全球石油需求稳步复苏,叠加增产不及时和地缘政治扰动,油价出现阶段性上行;国内方面,由于企业对2022年上半年的经济刺激政策预期较高,对原材料需求相对旺盛,煤、钢等价格降幅收窄。2022年1月PPI环比的继续下行,叠加翘尾因素作用,使得PPI同比录得+9.1%,涨幅较上个月继续回落。

分上中下游来看,同比方面,2022年1月PPI同比涨幅收窄幅度由高到低呈现采掘工业(-9.2PCTS)>原材料工业(-1.5PCTS)>加工工业(-1.2PCTS)的排列顺序。环比来看,2022年1月采掘工业、原材料工业和加工工业PPI分别为-1.3%(较上月+5.5PCTS)、+0.6(较%上月+2.3PCTS)和-0.5%(较上月+0.4PCTS),上游产品降幅收窄幅度高于下游(采掘工业)或者产品价格由环比下行变为环比上行(原材料工业)。

往后看,在翘尾因素作用下,叠加国内保供稳价的持续发力,即使国际油价维持高位,预计PPI也将逐渐下行。预计2022年2月PPI同比继续下行到8.5%左右。

免责声明:洞见研报根据公开信息整理,观点和著作权归报告发布机构所有,如涉侵权请联系删除,如对报告内容存疑,请与发布机构联系。所有内容均供行业分析使用,任何信息均不构成投资建议。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

新出的娱乐平台

回复鉴定完毕!http://dvg.yyjxsb.com

大发总平台邀请码

回复楼主内心很强大!http://qpvvlj.suduwl.com

游客

回复今天的心情很不错啊http://www.dnf8888.com/dnf/109.html