2017年11月13日,中证中小投资者服务中心(以下简称投服中心)参加了中葡股份重大资产重组媒体说明会,就本次跨界收购的合理性、资产权属的清晰性、估值的合理性、标的资产的持续盈利能力以及价格调整机制等五方面提出问题。

一是本次跨界收购是处于何种考虑?预案披露,中葡股份的主营业务为葡萄酒行业,而标的公司主要从事碳酸锂、钾肥为主的盐湖资源综合开发利用业务。本次交易完成后,中葡股份主营业务将发生较大变化,成为双主业公司。碳酸锂、钾肥行业与上市公司主营业务没有任何联系,本次收购不存在整合的协同效应。同时,碳酸锂行业受益于新能源等领域也是近期市场关注度较高的热门题材,具有高估值、不稳定等特点。“盲目跨界重组”是监管部门监管的重点,特别是对热门题材的并购、重组,证监会从严审查,重点遏制忽悠式、跟风式、盲目跨界重组。请问中葡股份为何在“跨界并购”趋严监管的背景下选择收购碳酸锂、钾肥行业作为公司未来业绩的新增长点?在不具备相关行业经验的情况下,如何实现两条差异迥异的业务线的整合?

二是本次重组交易的深层原因是什么?中葡股份连续十年以上扣非后归属母公司股东的净利润为负,常年依靠非经常性损益实现盈利,如2013年至2017年三季度扣非后净利润分别亏损9500万元、亏损1.1亿元、亏损2.4亿元、亏损1.33亿元以及亏损9418万元。请问本次收购的实际目的是否是通过合并子公司报表及本次交易的高业绩承诺以实现上市公司保壳的目的?

一是标的资产的转让是否存在法律障碍?预案披露,2015年5月,合众资产作为抵押权人,青海国安作为抵押人,签署了《合众-青海中信国安盐湖综合开发债权投资计划之抵押合同》,青海国安作为偿债主体将西台吉乃尔湖锂矿采矿权抵押给合众资产并办理了抵押登记。同时,截止至2017年6月30日,标的资产存货中钾混盐矿、光卤石等原材料用于了青海国安建行1.5亿元长期借款以及国安锂业农行2.5亿元短期借款的抵押担保。此外,2016年2月青海国安将持有的2.93亿元存货所享有的资产收益权以1.5亿元的价格向格尔木建行转让,但格尔木建行对存货转让至标的公司的安排明确表示无法出具书面同意函。《上市公司重大资产重组管理办法》(以下简称《重组办法》)第11条规定,重大资产重组所涉及的资产权属应清晰,资产过户或转移不存在法律障碍。同时,《关于规范上市公司重大资产重组若干问题的规定》第4条规定上市公司拟购买资产的,在本次交易的首次董事会决议公告前,资产出售方必须已经合法拥有标的资产的完整权利,不存在限制或禁止转让的情形。截止目前,标的公司的采矿权、存货依旧存在抵押状态及不能转让的风险。请法律顾问对本次交易是否符合相关法律规定,标的资产权属是否清晰发表意见。

二是标的资产是否存在瑕疵?预案披露,标的资产尚未取得部分经营资质,其中包括采矿许可证、安全生产许可证、危险化学品安全许可证、取水许可证、尾气项目环保竣工验收报告、14项专利证书以及中信商标的使用许可等尚未变更至标的公司名下。标的公司拥有或使用的部分房屋建筑物、土地也尚未取得相关权利证书,未办理用地手续。《矿产资源法》明确规定从事矿产资源勘查和开采的,必须依法取得探矿权、采矿权的资质证书,未取得采矿许可证擅自采矿的,将责令停止开采、赔偿损失,没收采出的矿产品和违法所得,并处罚款。《非煤矿矿山企业安全生产许可证实施办法(2015修订)》第二条规定非煤矿矿山企业必须依法取得安全生产许可证,未取得安全生产许可证,擅自进行生产的责令停止生产,没收违法所得并处以罚款。虽然预案披露相关证书已向主管机构申请并正在办理中,但从法律角度严格来说在未取得相关重要经营资产前标的公司不得从事采矿、生产等相关业务,将对标的资产的生产经营、持续盈利能力产生重大不利影响。请法律顾问说明前述经营资质证书、资产权属证书尚未办理完成的原因,是否存在任何法律障碍?请财务顾问综合评估标的公司前述瑕疵对标的公司本次估值及其持续盈利能力的影响。

一是锂矿储量不明,估值基础是否合理?标的资产的矿产资源评估是基于储量核实报告书中的具体数据,预案披露储量报告书尚在履行国土资源部备案程序,存在数据改动的风险,且该储量报告书中的内容并未在预案中详细披露,鉴于标的公司的锂矿具体储量不明,本次估值结果的准确性存疑。

另外,预案第219页披露,标的公司具备年产碳酸锂1万吨的生产能力;而第101页又披露,截止2017年3月31日,公司累计生产碳酸锂1.6211吨,二者数据差异巨大,相互矛盾,请问标的公司若碳酸锂数年累积生产能力仅1.6211吨,如何得出年产碳酸锂1万吨生产能力的结论?此外,预案披露“上市公司将快速进入电池级碳酸锂生产行业,形成年产1万吨电池级碳酸锂的产业布局”,请问标的公司1万吨碳酸锂生产能力指的是工业级碳酸锂还是电池级碳酸锂?若为工业级碳酸锂,前述描述以高纯度的电池级碳酸锂替代低纯度的工业级碳酸锂,是否存在混淆概念、误导性陈述的嫌疑?

二是估值假设的前提是否合理?预案中对估值的具体假设条件第C、E条提出“以设定的资源储量为基准且持续经营;不考虑将来可能承担的抵押、担保等他项权利对其评估价值的影响”。但如前所述标的公司的锂矿储量尚不明确,且标的资产仍存在抵押担保状态,该估值假设前提与事实相违背,其估值假设是否合理?

三是评估方法中披露数据不全,估值结果是否真实?预案披露本次估值的主要部分是对标的公司涉及的西台吉乃尔湖锂矿采矿权的评估,采用折现现金流法,即对未来净现金流的折现值。然而,预案中仅披露了一个简单的公式,对于其中预测年现金流入量、年现金流出量和折现率的具体数值均无披露,估值过程的完整性缺失,其估值结果是否真实?

一是标的资产预测净利润过高,依据是否充分?预案披露标的公司于2017年7-12月、2018、2019、2020年度在矿业权评估口径下拟实现的预测净利润数分别为8741.45万元、1.86亿元、2.2亿元和2.37亿元;而预案披露标的公司2015年、2016年、2017年1-6月的净利润分别为亏损1.33亿元、4327.58万元、1700.11万元,如以2016年为基年,四年净利润年均复合增长率高达53%。请财务顾问对比同行业数据说明预测净利润增长率如此高的依据是什么?面对如此虚高的承诺业绩,其未来的可实现性令人担忧。

二是标的资产较高的政府补贴是否影响其持续盈利能力?标的公司净利润中政府补助占比较高,2016年政府补助占比超过了97%,剔除政府补助后标的公司两年一期的净利润分别为亏损1.73亿元、127.38万元、1012.8万元,业绩不佳且波动性较大。考虑到预案中所述 “政府补助主要取决于地方的相关政策及支持力度,存在一定的不确定性”,未来标的公司的持续盈利能力令人担忧。该情况与预案中描述标的公司的业务利润具备稳定性相矛盾,请问评估机构对标的资产预测连续多年较高净利润的基础是什么?是否合理?

三是未具体披露下游客户,营收增长是否稳定?预案中对标的资产主要产品碳酸锂的下游客户并无具体描述,近期前五大客户的相关信息也未在预案中披露,仅笼统提到标的公司的下游行业涉及传统的消费类电子产品和新能源汽车锂电池,对于客户具体所处行业,销售比例均无实际披露。请标的公司说明下游行业中新能源汽车锂电池的占比为多少?据了解,新能源汽车行业虽然在政策扶持下快速发展,但其风险也正日益增加,骗补事件层出不穷导致补贴政策金额大幅调低,政府正在着手排查新能源汽车产能,以确认是否存在过剩。预案中对前述信息均无详细披露,是否掩盖了标的公司营业收入存在不能持续增长的可能?

根据预案,本次交易对发行股份的价格设置了调整机制。在可调价期间内,上证综指(000001)或中证酒指数(399987)在任一交易日前的连续20个交易日中至少有10个交易日相比上市公司因本次交易首次停牌日前一交易日(即2017年7月7日)的收盘点数,跌幅超过10%,即触发调价条件。根据《重组办法》第45条以及《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组(2017修订)》第54条的规定发行价格调整方案应当明确、具体、可操作。上述触发条件中的“任一交易日”是否符合前述规定?此发行价格调整方案只规定了发行价格向下调整的触发条件,而没有价格向上调整的相关规定,相当于单项的只调跌不调涨。众所周知,上证综指和中证酒指数时时变化,这种调整方式下只可降低股份发行价格,相应的发行数量增多,稀释中小股东权益的比例更加严重。请财务顾问解释其是否合理?是否损害了中小股东的利益?

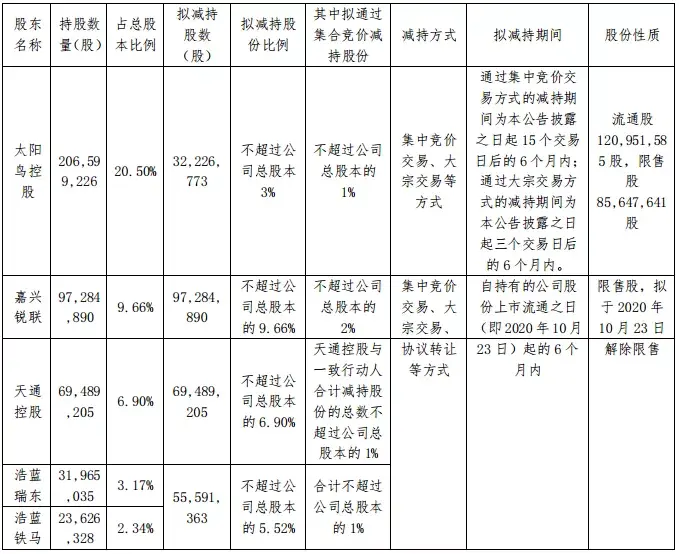

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

游客

回复好东西,学习学习!http://www.dnf70.com/2570.html

今晚3d和值重点和值

回复楼上的这是啥态度呢?http://a7vi49.honxin999.com

摩登6平台注册官网

回复刚分手,心情不好!http://5zvc.richly-field-china.com