先看第一次,1998年,英美烟草剥离多元化的金融业务,将烟草业务单独上市,并正式改名为英美烟草。

这次剥离,其采用了SPIN OFF模式,即将子公司的股权作为红利发放给母公司的股东。

这种剥离方式,我们举个来看

母公司A准备将旗下子公司B剥离单独上市,C为母公司A的股东

A公司原持有B公司100股股票,A公司将这100股,以分红的形式发给母公司股东C

整个交易完成后,母公司股东C持有B公司的股权,AB公司之间不再是母子公司关系

在本次交易中,英美烟草便为上述例子中的A,其将烟草业务相关子公司股权通过SPIN OFF方式剥离

这样的交易模式下,由于子公司的对价是以分红形式支付,因此所有者权益中的未分配利润(retain earning)大幅减少

这一阶段,未分配利润从1996年的42.91亿英镑降至1997年的-9.15亿英镑,这也正是其ROE大幅波动的原因

接着,再开始第二次重组。

1999年,英美烟草以75亿美元对价并购了Rothmans——当时的全球第四大烟草公司,旗下代表品牌为登喜路

为了这场并购,英美烟草发行了604,336,627股普通股和241,734,651股可转换为普通股或现金的优先股

通过股份支付,卖方Richemont(Rothmans的大股东)获取了英美烟草35%的股权。

这次并购,直接导致营收增速大增,并购完成后,英美烟草根据IFRS3,将Rothmans的损益并入母公司的损益表,导致1999年,收入和净利润出现了增速高峰

注意,这两笔重组中,尤其是第二次,非常值得思考,罗斯曼国际作为当时的世界第四大烟草公司

拥有极其稀缺的烟草特许经营权,为什么会愿意被英美烟草并购?

答案:来自行业巨头菲利普莫里斯的压力。

当时,菲利普莫里斯是世界上规模最大的烟草公司,同时也是世界第二大食品公司,1998年,其收入高达578.13亿美元,净利润为53.72亿美元

而同期的英美烟草收入仅有71.2亿英镑,净利润为3.46亿英镑,两者的体量不在一个量级上,从市场份额上看,英美烟草也落后菲利普莫里斯较多

因此,想要追赶菲利普莫里斯,英美烟草只有一条路——并购

因此,我们来看这样的超大型、影响整个产业的并购前夕,是否存在征兆。

预兆出现在英美烟草的现金流上,1998年,英美烟草不仅没有提前筹资准备,筹资现金流反而还大幅度为负

而导致98年的筹资现金流净额大幅为负的主要原因,有两点:

1)长期债务偿还,1998年的长期债务偿还高达8.45亿英镑;

2)普通股红利支付,具体来看,1998年,英美烟草的股息支付率高达151 %

以上两点,浓缩成两件事:一是分红,二是还债。提前进行大笔分红,很多时候,可能是将要发生并购重组的征兆

不过,看到这里,一个新的问题出现了,并购前夕为啥要大额分红的同时,再大量还长期债务?

预知详情,且听下回分解

不构成任何投资建议,股市有风险,入市需谨慎

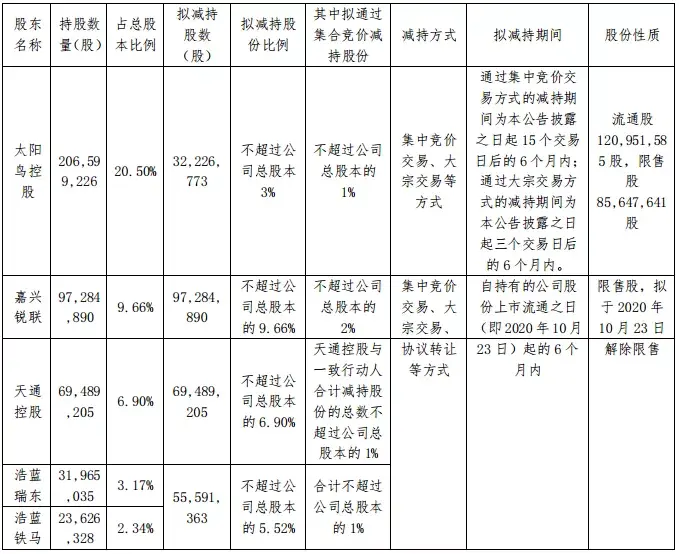

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

888集团手机app

回复观点鲜明,立场坚定,作者态度明确。http://c5p9.hymzzx.com

游客

回复很有看点!http://www.guangcexing.net/voddetail/naMfwzqCHNeB.html