简介

任务:利用Keras建立LSTM模型,基于股票历史价格实现对未来对预测。

模型整体结构:双层LSTM+全连接层

说明:以下只是部分代码,如需完整代码,可留邮箱,欢迎交流。

获取数据

利用tushare接口获取股票历史信息;将数据索引改为datatime格式,并按其排序。

def get_home_data(num, start, end):

tushare接口获取dataframe数据,数据索引为datetime格式,并按照datetime升序排列。

:param num:str,stock code

:param start:str,like 2019-08-01

:param end:str,like 2019-08-01

:return:dataframe,index is datetime and ascending by datetime

try:

data_df = ts.get_hist_data(num, start=start, end=end)

data_df.index = data_df.index.astype(datetime64[ns])

data_df = data_df.sort_index()

print(股票数据获取完成!)

return data_df

except Exception:

print(股票获取失败!)

data = get_home_data(600570, 2018-09-01, 2019-11-05)

特征选取

选择收盘价为历史特征,并转为array数据结构。后续可选择其他的特征做尝试。

array = data[close].values

if array.ndim == 1:

array = array.reshape(-1, 1)

数据预处理

将数据标准化。后续可对数据噪声处理做尝试。

def preprocess(array):

:param data: numpy

:return:

from sklearn.preprocessing import MinMaxScaler

scl = MinMaxScaler()

array = scl.fit_transform(array)

return array, scl

normalize_data, scl = preprocess(array)

切分训练数据和测试数据

将预处理后的数据切分,具体代码如下。forward_days代表所要预测forward_days天的股票价格,将最新的num_periods*forward_days天的数据作为模型的测试数据。代码第二行,测试数据需包括前look_back天,以便对测试数据做预测。

division = len(normalize_data) - config.num_periods * config.forward_days

array_test = normalize_data[division - config.look_back:]

array_train = normalize_data[:division]

因训练数据和测试数据构造训练集和测试集的步长不一致,因此需在构造样本前先切分。步长不一致的原因是为了模型在测试数据效果的可视化。

构造LSTM样本

具体代码如下所示。LSTM模型的时间步长为look_back变量,对未来forward_days天的价格做预测。以时间步长为1建立训练集,以时间步长forward_days建立测试集合。对测试集合进行forward_days处理的目的是为了后续可视化。

def sample_to_data(data, look_back=40, forward_days=10, jump=1):

X, Y = [], []

for i in range(0, len(data) - look_back - forward_days + 1, jump):

X.append(data[i:(i + look_back)])

Y.append(data[(i + look_back):(i + look_back + forward_days)])

return np.array(X), np.array(Y)

X, y = sample_to_data(array_train, config.look_back, config.forward_days)

X_test, y_test = sample_to_data(array_test, config.look_back, config.forward_days, config.forward_days)

训练集切分为训练集和验证集

验证集用于调参

from sklearn.model_selection import train_test_split

X_train, X_validate, y_train, y_validate = train_test_split(X, y, test_size=0.20, random_state=42)

训练模型

定义模型结构

model = Sequential()

model.add(LSTM(NUM_NEURONS_FirstLayer, input_shape=(config.look_back, 1), return_sequences=True))

model.add(LSTM(NUM_NEURONS_SecondLayer))

model.add(Dense(config.forward_days))

model.compile(loss=mean_squared_error, optimizer=adam)

将数据送入模型训练

history = model.fit(X_train, y_train, epochs=EPOCHS, validation_data=(X_validate, y_validate), shuffle=True, batch_size=2, verbose=2)

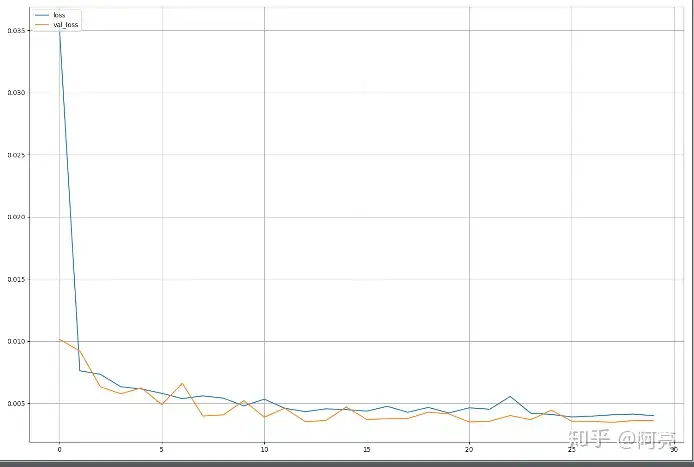

训练过程画图,可根据此图判断模型拟合程度,进而调参。

plot_figure(history.history,[loss,val_loss])

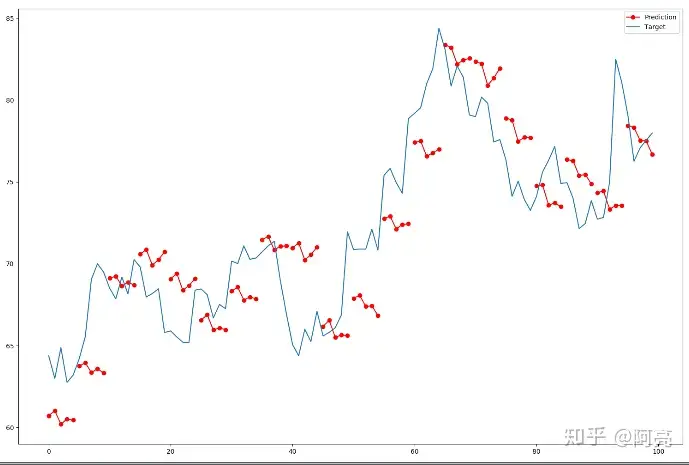

模型在测试集效果

测试集送入模型

Xt = model.predict(X_test)

画出测试集的预测效果和真实值做对比。首先将模型预测的价格反向标准化,分段画出并标记为红色;其次,将真实值反向标准化画出。

plt.figure(figsize=(15, 10))

for i in range(0, len(Xt)):

plt.plot([x + i * config.forward_days for x in range(len(Xt[i]))], scl.inverse_transform(Xt[i].reshape(-1, 1)), color=r)

plt.plot(0, scl.inverse_transform(Xt[0].reshape(-1, 1))[0], color=r, label=Prediction) # 巧妙对分段函数进行标注

plt.plot(scl.inverse_transform(y_test.reshape(-1, 1)), label=Target)

plt.legend(loc=best)

plt.show()

模型在训练集和测试集的效果

准备对训练集进行预测,为了保证计算计算训练集从哪个位置开始

division = len(normalize_data) - config.num_periods*config.forward_days

leftover = division%config.forward_days

while(leftover<config.look_back):

leftover+=config.look_back

array_train = normalize_data[leftover-config.look_back:division]

array_test = normalize_data[division-config.look_back:]

Xtrain,ytrain = sample_to_data(array_train,config.look_back,config.forward_days,config.forward_days)

Xtest,ytest = sample_to_data(array_test,config.look_back,config.forward_days,config.forward_days)

Xtrain = model.predict(Xtrain)

Xtrain = Xtrain.ravel()

Xtest = model.predict(Xtest)

Xtest = Xtest.ravel()

y = np.concatenate((ytrain, ytest), axis=0)

plt.figure(figsize = (15,10))

# Data in Train/Validation

plt.plot([x for x in range(leftover, len(Xtrain)+leftover)], scl.inverse_transform(Xtrain.reshape(-1,1)), color=r, label=Train)

# Data in Test

plt.plot([x for x in range(leftover+ len(Xtrain), len(Xtrain)+len(Xtest)+leftover)], scl.inverse_transform(Xtest.reshape(-1,1)), color=y, label=Test)

#Data used

plt.plot([x for x in range(leftover, leftover+len(Xtrain)+len(Xtest))], scl.inverse_transform(y.reshape(-1,1)), color=b, label=Target)

plt.legend(loc=best)

plt.show()

需改进之处:

特征只选了股票收盘价,可在ma值等方面做尝试。数据预处理太单薄,可增加平滑处理等做尝试。各时间段样本权重不应相同,可对近时间样本加权做尝试。样本数量还是过少,结合多只股票数据训练会不会更好。模型直接输出了股票未来段时间的价格,忽略了段时间价格彼此是联系的,后续需对模型结果做改进,在预测一天股价对基础上,再对下一天做预测。这也是所预测段时间价格趋势相同的原因,是极为不合理的。直接预测股价有局限性,转为分类任务会不会更好,类别为大涨、小涨、小跌、大跌。学习回测系统,实际查看模型表现。强化学习和LSTM的结合。

评论

8001直播

回复精华帖的节奏啊!http://33q.sy00066.com

下载时光娱乐极速版

回复论坛人气好旺!http://87vq60.dbbdoor.com

实时台湾宾果彩票网

回复有钱、有房、有车,人人都想!http://ret.zjqf05.com

游客

回复这么版块的帖子越来越有深度了!http://www.a5km.com/yxgl/dnf/23489.html