深耕连接器二十六载,光伏支架布局显成效,通讯连接器行业领先,内生外延拓宽市场布局

意华股份前身成立于 1995 年,2017 年深交所上市,专注于以通讯为主的连接器及其组 件和光伏跟踪支架等产品的研究、生产和销售,并提供完善的互连产品应用解决方案。

公司 自传统通信连接器进入行业,伴随通信技术的更新换代,逐渐发展成为在高速通讯连接器领 域具有领先技术优势的企业。

先后加入多个国际性协会,并在 NGSFP MSA 工作组、IPEC(国 际光电委员会)中发挥重要作用,同时连接器产品延展至消费电子、汽车电子领域,多方布 局承接研发优势。

公司多采用新设并购子公司拓展产品线的战略模式,目前 17 家控股子公司分别负责通 信连接器、消费电子连接器、汽车连接器和光伏跟踪支架的研、产、销不同环节。

股权结构 相对集中,公司主要董事陈献孟、方建斌、蒋友安、方建文 4 人合计持股 37.40%,无实际 控制人。

一体两翼结构成型,优质客户绑定深化

产品结构丰富,连接器和光伏支架齐头并进。连接器方面,公司以通讯连接器为核心, 消费电子连接器为重要构成,汽车等其他连接器为延伸作为现阶段的发展战略。

在高速 IO 连接器细分领域具有技术及制造能力优势,长期保持与包括华为、中兴、富士康、正崴、伟 创力、莫仕、APTIV、GKN、天合光能等众多国内外优质客户的深入合作。

光伏跟踪支架业务经过两年发展,在国外代工方面初具规模,与全球第一大光伏跟踪系 统厂商 NEXTracker、GSC、FTC 建立了稳固的合作关系,成本优势叠加快速反应服务深度 绑定优质客户。

公司对晟维新能源收购增资于 21 年 7 月完成,在晟维成熟的整体支架 方案加持下,国产自主品牌整体支架业务新赛道可期。

受光伏支架业务激增的影响,20 年公 司前五大客户销售占比约 54.8%,与行业大客户紧密合作有利于公司产品紧跟行业发展趋势, 也为公司业绩提供有效的保障。

营收增长稳定,毛利率略有下降

通讯连接器占比下降,光伏支架成长为第一大业务。公司主营收入来自连接器(占 51.6%) 和太阳能支架(占 44.3%)两大业务,其中通讯类连接器占比 26.8%,实现营收 5.2 亿元, 同比增长 5.1%,保持稳定增长趋势;

包含工业及汽车连接器的其他连接器及组件类占比 15.5%,实现营收 3.0 亿元,同比增长 77.0%,受益于汽车高速通信连接器进入收获期,有 望成为营收新增长点;

光伏业务自 19 年成立以来,营收占比逐年增大,现已成为公司第一 大业务,占比 44.3%,实现营收 8.5 亿元,同比增长 4.2%。

公司 21H1 营收 19.2 亿,同比增长 15.2%,实现归母净利润 0.67 亿,同比下降 48%, 系主要原材料价格涨幅过大且无相关价格风险控制机制。

目前公司已与客户重新协商合同条 款转移相关风险。由于 19 年收购乐清意华新能源引入太阳能支架业务,公司营收和归母净 利润在 20 年出现翻倍趋势,后续公司经营业务稳定增长,总体增速有所放缓。

从费用端看,公司 21H1 研发费用 1.02 亿,同比增长 3.41%;管理费用率为 3.74%, 较 2021H1下降 0.69pp;销售费用率为 2.1%,较 2020H1下降 1.24pp;

财务费用率为 2.03%, 较 2021H1 增加 0.31pp。公司持续进行研发投入,研发投入全部费用化,随着相关技术不断 成熟落地市场化,新的业绩增长空间在进一步释放。

受 21H1 大宗商品价格波动影响,公司整体毛利率和各产品毛利率均有下降,综合毛利 率 18.29%,较 2020H1 下降了 7.51pp;

综合净利率 3.29%,较 2020H1 下降了 4.36pp;主 营业务中太阳能跟踪支架受钢材等原材料价格波动最大,较 2020H1 下降了 12.78pp。

5G+新能源汽车驱动连接器高成长,连接器:电子电路中不可或缺的组成部分

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换 的功能元件,应用市场以通讯行业、消费电子以及汽车领域为主,涵盖电子工业全领域。

据 Bishop & Associates 和 360 Market Updates 统计和预测,连接器的全球市场规模已由 2010 年的 458 亿美元增长至 2019 年的 722 亿美元,CAGR 为 5.2%,整体增长态势稳定;

其中 中国大陆连接器市场规模由 2010 年的 108 亿美元提高到 2019 年的 227 亿美元,CAGR 为 8.56%,高于全球行业增长水平;预计全球连接器市场规模 2020 年达到 767 亿美元,2027 年达到 1221 亿美元,CAGR 为 6.87%。

连接器产业链主要包括三个部分,上游厂商主要为 原材料供应商,提供包括塑胶材料、有色金属和稀贵金属等;中游厂商负责连接器及其组建 模块的制造;下游则是包括汽车、通讯、消费电子等应用领域厂商。

中国连接器发展共经历了三个阶段:导入初期的元器件生产企业为国有企业,主要生产 军工领域和航空航天领域的连接器;

1986 年后受中国政策鼓励,鸿海科技集团、泰科电子 等全球先进连接器厂商陆续来华投资设厂,意华股份、长盈精密等本土企业也应运而生,中 国连接器行业进入成长期;

2012 年在政策指导下确立了连接器等关键元件器发展目标,销 售规模全球领先,在新能源汽车、5G、物联网等多应用领域的发展带动下,中国连接器市场 规模将继续扩大。

高端连接器产品技术壁垒高,主要由发达国家行业巨头垄断,中国厂商主要发力于消费 电子等低端市场。本土龙头立讯精密、长盈精密等企业在高端连接器市场也有所涉猎。

生 产规模和市场占比仍远小于国际巨头,国际竞争力不足。目前汽车连接器高集中度,2019 年全球汽车连接器以美国和日本企业为主,行业三大巨头为泰科、矢崎和安波福,CR3 达 67%。

5G+新能源汽车打开长期需求增量空间

5G 商用加速引领通信连接器需求全方位提振。随着 5G 移动网络基础设施建设加速, 5G 带来的下游应用创新与升级将进一步落地,通讯连接器迎来新一轮的增长周期。

连接器 在通信领域的应用主要集中在网络设备、网络基础设施等,其中网络设备包括交换机、路由 器等,基础设施主要包括通信基站、基站控制器等。

5G 的高频段带来传输数据速度快的优 点,也伴随着信号衰减大、穿透力差,从而使得 5G 的基站密度数量相较 4G 提升 3-4 倍。

5G 基站天线采用了大规模天线阵列技术(Massive MIMO),64 通道天线的 AAU 设备 相较 4G 普遍采用的 2-8 通道天线有倍数的提升。

两者叠加共同推动基站通信连接器需求的 攀升,将给通信连接器带来增长点。受政策推动和市场需求的影响,国内 5G 基站建设处于 世界领先地位,但仍有 95%的增量释放空间,间接带动的通信连接器市场需求可观。

汽车连接器主要分为低压、高压和高速连接器三类,应用于汽车的引擎动力、安全和通 讯系统。新能源汽车渗透加速和自动驾驶升级将从汽车整车销量、单车连接器用量和单车连 接器价值量三方面为汽车连接器注入增长催化剂。

新能源汽车整车销量:据中国汽车工业协会统计,21 年 8 月,新能源汽车产销分 别完成 30.9 万辆和 32.1 万辆,同比均增长 1.8 倍。

新能源汽车渗透率已提升至 17.8%,新能源乘用车渗透率接近 20%,有望提前实现 2025 年新能源汽车 20%市 场份额的中长期规划目标。

单车连接器用量:传统燃油汽车单一车型所使用的连接器达到 600 个左右,而新能 源汽车相较于燃油汽车将更多功能部分电子化,将逐渐增加控制系统、射频天线和 光纤连接、通信、边缘计算、各类传感器联网方面的需求。

除此之外,受益于汽车 智能化的深入,ADAS 升级带动单车摄像头量增加,摄像头数量变多对应的高频高 清传输连接器数量会相应增加。

从而拉动单车连接器用量的提升,据塔坚研究预测, 新能源汽车单车连接器用量将达到 800-1000 个,增长幅度 60%-100%。

单连接器价值量:传统燃油汽车使用低压连接器,单车价值在 1000 元左右,而新 能源汽车使用的高压连接器,其材料成本以及屏蔽、阻燃、高速、高可靠性、集成需求等性能指标要求高于低压连接器。

因此单车使用连接器价值远高于燃油汽车, 带动整车中的连接器价值量持续提升。据普华有策预测,纯电动乘用车单车使用连 接器价值区间为 3000-5000 元,纯电动商用车单车使用连接器价值区间为 8000-10000 元。

通讯连接器稳中求进汽车连接器进入收获阶段

国内少数实现高速连接器量产的企业之一。在传统 RJ 类通讯连接器领域,公司凭借成 熟的产品开发及生产经验、优秀的产品品质及供货能力,综合实力位居国内行业前列;

在高 速通讯连接器领域,公司把握行业发展先机,聚焦于 5G、6G 和光通讯模块的研发制造,具 有完整自主知识产权的 5G SFP、SFP+系列产品已陆续研发成功并通过关键客户各项性能测 试。

目前在配合华为在车载 ADAS,MDC,5G T-BOX 等相关模块定制开发多系列连接器, 技术研发能力和精益生产水平均处于行业领先地位。

汽车连接器方面,公司成立苏州远野主 要负责汽车连接器的生产及销售,目前,汽车连接器相关的前期开发投入逐渐完备,业务已 经开始进入收获期。

包括 APTIV、华为、GKN、比亚迪、吉利等客户逐渐导入,两子公司 21H1 合计收入增速超 300%,亏损幅度逐渐收窄,其中苏州远野实现了盈亏平衡。

精密模具的自主开发优势,保证对客户需求的快速响应。模具开发技术是精密电子元件 研发和生产的核心技术之一,公司的模具开发过程分为模具设计、模具零件加工及组试三个 阶段,在各阶段的技术及组织模式上均体现出较强的竞争优势。

模具设计技术上,公司引进 先进的设计软件,建立完整的模具设计制造工艺流程和设计标准,形成模具模块化系统,降 低了模具设计制造周期和制造成本;

模具零件加工及组试技术上,公司具备各种高精密度的 注塑成型模具、精密端子冲压模具、精密五金件冲压模具的加工和组试能力,采用高精度研 磨设备、电火花加工设备、慢走丝设备及检测设备进行模具生产。

目前公司机加工模具零配 件精密度可以达到 0.002mm,并具备开发 1 模 128 穴精密模具的能力,精密度达到精密连 接器模具行业领先水平。

公司以流水线作业方式组织模具开发生产,一般模具开发周 期为 25 天,对某些模具样品的开发周期最快能达到 7 天以内。

从结构件到整体深入,于跟踪支架领域开启进一步发展,政策助力光伏能源行业发展,光伏跟踪支架市场潜力巨大

全球各国政策出台,光伏市场提潜力巨大。全球各国政府纷纷出台计划刺激光伏发电产 业的发展。光伏发电量逐年上涨,行业生产潜力巨大。

到 2035 年,太阳能有潜力供应美国 40%的电力,提供近 150 万个就业岗位, 且不会造成电费上涨。

根据美国能源部的愿景蓝图,该国光伏发电量需要从 2020 年的 76GW(约全国供电量 3%)上升至 2035 年的 1600GW,并在 2050 年达到 3000GW。

行业产量逐年上升,市场需求发展迅速。根据美国能源部数据,光伏发电量和光伏发电 装机量呈现逐年上升趋势,发电量在政策驱动下上升空间巨大。

新增光伏装机量 21Q2 增长 45%,全年有望达到 26.4GW。中国光伏发电装机量自 2019 年政策调整后开始回温,每年 增长较为稳定,行业总体稳步发展。预计 2021年光伏装机量可达到 40GW,同比增长 14.3%。

跟踪支架行业集中度较高,龙头企业优势明显。2020年美国跟踪支架行业 CR5达到 91%, 并且有进一步升高趋势。

公司太阳能跟踪支架业务的前三大客户分别为 NEXTracker、GCS 和 FTC,其中 NEXTracker 为美国光伏跟踪支架行业的龙头企业,市占率达到 43%,而 GCS 排名第三,市占率为 8%,FTC 排名第五,市占率 6%。

预期未来光伏跟中支架行业集中度会继续上升,具体来看

技术优势:自主研发优势、模具联合设计开发、精益求精的品质、优秀的成本管控 能力构成核心壁垒。

成本优势:由于规模效应大型企业可以降低跟踪支架的研发和生产成本,使得行业 集中度升高。

立足支架结构件,生产规模和成本优势突出

全球化销售布局,投入国外市场。目前公司立足于跟踪支架的零部件,由其他公司提供 图纸方案进行制造。

公司着眼于国外市场,目前中国跟踪支架渗透率较低,所以公司主要市 场在渗透率较高的美国市场。同时美国市场与国内和其它市场相比出货量更高,市场份额更 大。

深度绑定大客户,打造优秀制造品牌。公司与下游积极合作,市场份额占比较大。光伏 行业龙头企业 NEXTracker 是公司的第一大客户,除此之外公司和其他几个行业大型公司如 GCS、FTC 均有合作。

三家公司合计占美国市场比例高达 57%。自从 2019 下半年开始做太 阳能支架业务,仅用半年时间太阳能支架营业占比便由 9.28%上升到 48.97%,并维持在 40%以上。

公司深入跟踪支架领域,与其他小规模公司相比技术和出货量更为稳定。在行业中品 牌口碑较好,供货和售后服务都较为稳定,受到大客户信赖。

扩大生产规模,提高产品毛利率。当公司支架产量较大时生产成本较低,有一定的规模 效应。上半年原材料钢材价格上涨,使得公司毛利率下降,成本升高。

随着钢材价格的下落, 公司现在收到订单后会锁定原材料价格和汇率,能够更有效地控制成本价格带来的风险,进 一步降低成本。

放眼支架整体,积极布局自主研发品牌

挖掘国内市场,打造自主品牌。公司不满足于仅仅为其他方案公司进行代工,2021 年 7 月意华股份收购了天津晟维。晟维已具备较为成熟的整体方案。

公司欲深入挖掘国内市场, 在国内做自主品牌。天津晟维吸收了 2018年前世界排名第一的 SunPower出来的研究团队, 现在已经能够做出联排、单排、双面、单面等多种产品。

加大研发投入,技术和规模并重。公司的研发费用与同行业相比较高,积极提高自身整 体支架的技术水平,做到在有完整产业链的同时,达到国内一流的技术水平,抓住国家对光 伏产业的大力扶持和满足国内对光伏跟踪支架的潜在巨大需求。

盈利预测关键假设:

通讯连接器是公司的主要的传统连接器业务,5G 基站密度数量相较 4G 提升 3-4 倍, 随着未来 5G 基站的建设稳步推进,我们假设公司 2021 年-2023 年通讯连接器产品单价保持 稳定,销量保持 15%增长,毛利率维持 25.5%。

消费电子连接器市场竞争相对激烈,2021 年上半年公司消费电子连接器业务同比增 长 45.9%,我们假设公司 2021 年-2023 年消费电子连接器产品单价保持稳定,销量增速分 别为 30%、5%、5%,毛利率保持 20%的水平。

其他连接器及组件产品中包含了部分汽车连接器产品,随着华为、比亚迪、吉利等 客户的逐步导入,我们预计公司该部分业务也将稳步增长。

假设公司 2021 年-2023 年其他 连接器及组件产品单价保持稳定,销量增速分别为 45%、20%、20%,毛利率维持 17%水 平。

太阳能支架作为公司的新增业务起量较快,我们假设公司 2021 年-2023 年太阳能支 架业务在产品单价不变的情况下,销量增速分别达到 45%、60%和 20%。

毛利率方面,基 于 2021 年钢价上涨幅度较大的原因,我们假设 2021 年-2023 年公司该业务毛利率分别为 15%、20%、20%。

风险提示

原材料价格大幅波动风险;下游市场增长不及预期等风险。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

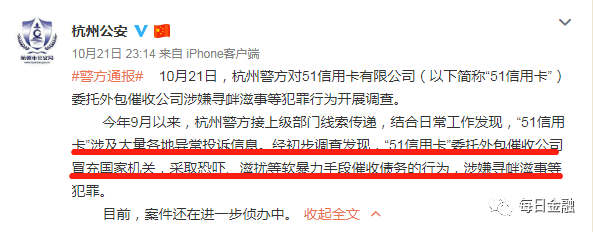

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

3d摆球顺序历史5000期带试机号

回复很有看点!http://p61.bbdkh.com

大乐透双色球开奖结果

回复楼上的很有激情啊!http://73l6z.szqianyi.com

游客

回复刚分手,心情不好!http://www.3553km.com

游客

回复今天怎么了,什么人都出来了!http://www.guangcexing.net/voddetail/MDQnuSE.html