最近很多朋友都在问广弘控股,今天一看盘面又新低了。正好最近两天刚出3季度报,结合3季度报再详细聊聊这只票。

01.

还是打开亿牛网,看一下扣非净利润,亿牛只更新到Q2。

从1、2季度的净利润和扣非净利润看,广弘控股的净利润和扣非净利润差别不大,我们就直接用净利润计算估值。

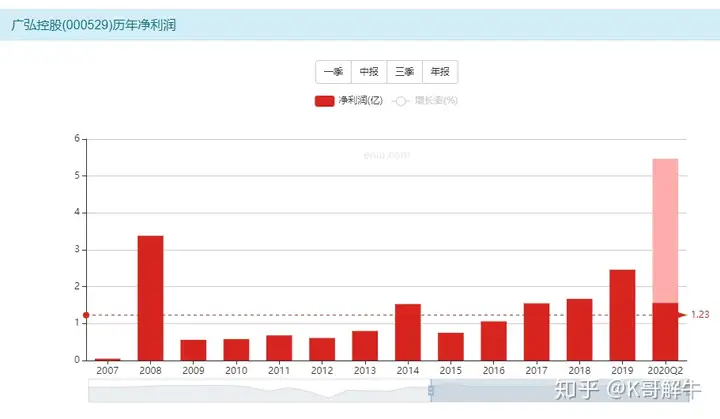

广弘3季度净利润是8871万元,前三个季度总净利润达到2.4497亿元,已经接近2019年的2.46亿元,四季度基本只要不为负值,广弘控股的净利润妥妥超过2019年。

2019年净利润是2.46亿,按我们之前的估值原则,市值在25.2亿为捡钱,市值在50亿为低估。但广弘控股是食品饮料行业,这个行业的估值大概是20倍。今年扣非2.45,全年利润规模预计3.5亿,20倍静态估值,所以保底市值在70亿。

广弘控股主要从事肉类食品供应业务、畜禽养殖业务和教育出版物发行业务。肉类食品供应业务和教育出版物发行业务都属于高门槛的业务,有政府原因护城河比较深。这就是昨天晚上我们在留言里说的国有双驱垄断型行业。

当然,国有垄断型行业赚钱,但也不是没有风险。要是国家把业务给了别的公司,这也就不能做了。

从市值图上看,从2009年至今,广弘控股市值一直基本稳定保持在40亿的水平,现在净利润都已经从0.75亿涨到2.46亿了,但市值居然还是40亿的水平,所以之前我们说这个票潜力是很大的。

02.

从三季度报上看,数据还是不错的。

2020年前三季度实现营业总收入22.3亿,同比增长16.6%;实现归母净利润2.4亿,同比增长70.4%;每股收益为0.42元。

报告期内,公司毛利率为23.6%,同比提高0.7个百分点,净利率为11.8%,同比提高3.5个百分点。

公司2020三季度营业成本17.1亿,同比增长15.6%,低于营业收入16.6%的增速,导致毛利率上升0.7%。

期间费用率为11.2%,较去年下降1.4%。经营性现金流由-2030.6万增加至2.7亿,同比上升1409.7%。

另外,其他收益同比增长95.61%,主要是冻猪肉储备增加,政府补助收益相应增加;营业外收入同比增长630.20%,主要是本期收到狮山镇奖励783万元。

公司基本面没有出现问题,经营数据也还不错。所以,现在的下跌就应该是由股票供需影响的,而非公司经营所影响的。按价值投资来看,这样的股票价格下跌越多,越应具有投资价值。

当然,广弘控股也不是没有问题。最大问题在于所从事的行业,都是国有传统性行业。虽然有政策门槛,但技术价值较低易被替代。毕竟这种公司,不是高科技企业,想想空间稍差。最简单的说,它的估值想涨到50倍,可能希望渺茫,但估值回归还是存在可能的。

从市盈率上看,目前是支持广弘控股在低估状态的。

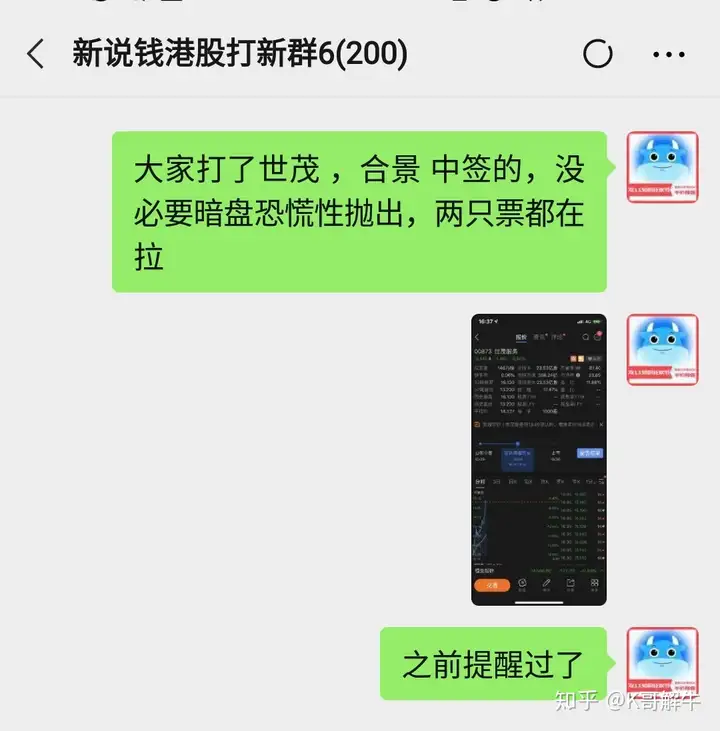

对了最近两只港股新股破发,打新群中小伙伴有中签的,建议有中签的朋友,没必要在暗盘恐慌性抛售,都是甲组小散在踩踏,我们打新群中小助手会及时发布提醒,想加群的朋友扫码。

最后说一句,以上仅作为知识分享,而非荐股。

投资有风险,入市须谨慎!

盘点:2018年美国科技巨头收购的13家欧洲创业黑马(美国收购案例)

创业黑马:21世纪20年代将成为科技赋能产业的时代(20世纪20年代科技)

怀柔打造全球科技新地标,创业黑马科创加速总部基地揭牌启动(怀柔科技创新基地中标单位有哪些)

一周透市:创业板回吐年内全部涨幅,大基金减持长川科技、国科微,新股破发率抬头,利好来了!央行宣布降准(长川科技有限公司股票行情)

无惧交易所重点监控!8天暴涨120%的"黑马",继续狂飚(一生无惧的意思)

用66万赚来4亿身家,创业黑马10亿市值从哪来?(创业黑马股票走势)

5日股价近翻番,创业黑马遭深交所重点监控(股票创5日新高啥意思)

创业黑马等连续涨停 引深交所问询(创业黑马的股票代码)

评论

游客

回复白富美?高富帅?http://www.qkl183.com/category-11.html

go6h彩库宝典旧版本下载

回复论坛的帖子越来越有深度了!http://9gaj51.weituotuo.com