大家好,欢迎来到岩松课堂!

今天大盘冲高震荡回落,三大指数均小幅下跌。截至收盘,沪指跌0.25%,深成指跌0.15%,创业板指跌0.21%。

板块方面,钠离子电池,电解液方向大涨;新冠药概念午后再度走强,以岭药业、康缘药业、九安医疗等涨停;前几天大涨中字头概念股迎来调整。

资金方面,沪深两市今日成交额7481亿,缩量下跌,短期回调还没有结束。

操作建议,板块轮动较快,不宜追高,关注低位的低估值高增长公司的轮动机会。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以看看:《正式开启低估值好公司的淘宝之路》。

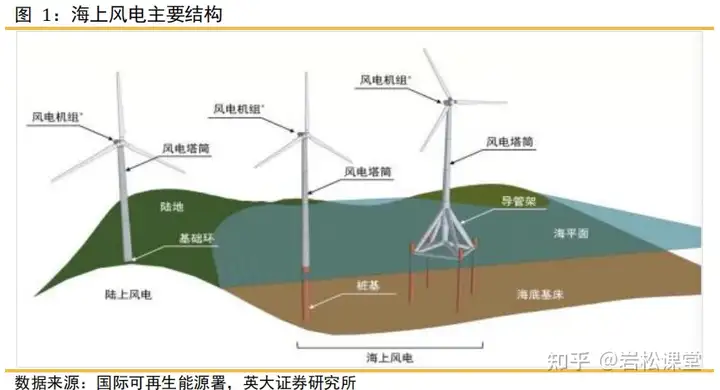

这一期,我们去海上风电行业看看有没有值得投资的宝藏公司。

11月23日,我国自主研制的全球单机容量最大16兆瓦海上风电机组下线。据新闻报道,该机组叶轮直径252米,叶轮扫风面积约5万平方米,约相当于7个标准足球场大;轮毂高度达146米,约相当于一座50层大楼的高度。在额定工况下,单台机组每转动一圈可发电34.2千瓦时,是目前全球范围内单机容量最大、叶轮直径最大、单位兆瓦重量最轻的风电机组。这标志着我国风电机组实现了从中国第一到亚太第一,再到全球第一的跨越。

2021年底我国海上风电累计装机规模已经超越英国跃居世界第一。“十四五”期间我国规划了五大千万千瓦海上基地,各地出台的海上风电发展规划规模已达8000万千瓦,国内新增海上风电并网装机量有望超过60GW,到2030年累计装机将超过2亿千瓦。

数据显示,今年国内风电行业项目公开招标量创下历史记录,前三季度达76.3GW,具体来看,前三季度海风招标12.79GW,预计明年海风装机12-15GW,近五年海上风电年复合增速或达40%左右的水平。2022年将会是海风迈入景气周期的第一年,所以非常值得关注。

从产业链上看,上游涉及原材料与铸件、主轴、轴承等关键零部件制造,中游为整机与相关塔架、海缆建设及海上风电施工,下游是海上风电场及电网运维。

历经多年发展,我国已经形成较为完善并具有一定优势的海上风电产业链体系,部分海上风电设备制造企业的综合竞争力已达到国际水平,值得投资者关注。

叶片是风力发电机的核心部件之一,约占风机总成本的15%-20%。目前风机叶片基本国产化,头部企业主要有中材科技、时代新材、艾朗风电、中复连众、天顺风能等,此外,明阳智能和东方电气等整机厂商具有独立的叶片生产能力。

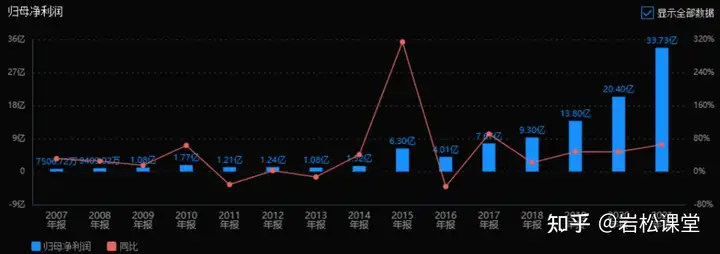

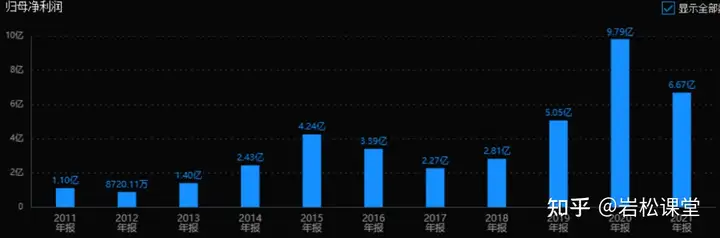

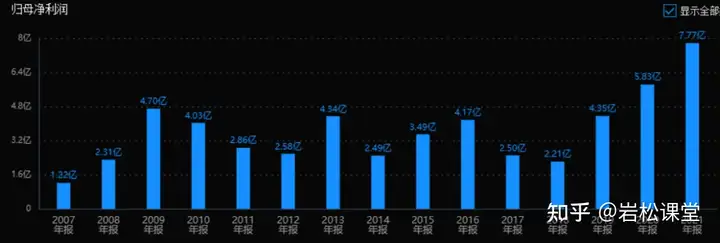

中材科技近几年业绩快速增长,风险指标良好,经营情况也稳定,目前估值为12倍PE-TTM,估值处于低位区,股查查总评为4颗星,可以考虑。

海上风电塔筒与陆上风电塔筒的功能类似,但相比陆上风电塔筒,海上风电塔筒的尺寸一般较大、防腐要求更高。塔筒定价一般采用成本加成模式。2020年塔筒CR4为31%,代表企业是天顺风能、天能重工、泰胜风能、大金重工、海力风电等。

天顺风能的业绩同样是稳步增长,风险指标也没问题,目前估值为39倍PE-TTM,处于近十年的高位区,估值上的性价比不高,暂不考虑。

天能重工建设的年产30万吨海上风电装备塔筒制造项目计划总投资8.5亿元,主要建设年产塔筒30万吨风机塔筒,单桩及其附属构件、导管架等产品制造生产线及配套设施。目前主要瑕疵在于现金流表现不佳,当前估值34倍PE-TTM,处于历史中高位区。暂不考虑。

铸件是用各种铸造方法获得的金属成型物件。风电铸件产品包括轮毂、底座、定子主轴、转动轴、行星架、主轴套、齿轮箱等。其中,轮毂是风力发电机组中最为重要的大型铸件。全球风电铸件80%以上的产能在中国。国内铸件龙头企业日月股份、豪迈科技等均在大兆瓦、海上风电铸件项目方面有产能布局。

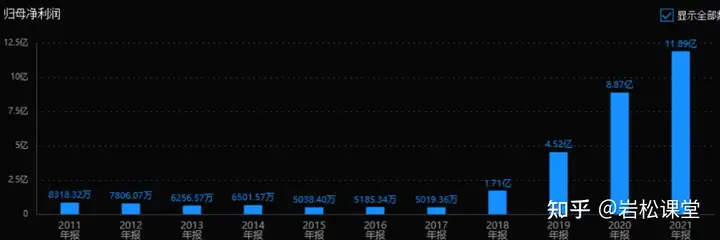

日月股份是国内最大的铸造生产企业之一,公司风险指标整体良好,经营层面表现较差,表现在营收和利润增速较差,目前估值71倍PE-TTM,估值较高。暂不考虑。随着上游原材料价格下降和行业景气上升,公司业绩大概率会有改善,大家可以自行跟踪。

齿轮箱主要功用是将风轮的动力传递给发电机。根据GWEC的数据显示,三大齿轮箱供应商南高齿、采埃孚和威能极已占全球齿轮箱产能的70%。

轴承主要起支撑固定作用,支撑机械旋转体。目前我国配套大功率机型的高端轴承主要依赖进口,高端轴承的溢价较为明显。国内的洛轴、瓦轴、新强联等企业已经成功研制了配套大兆瓦机型的轴承产品。

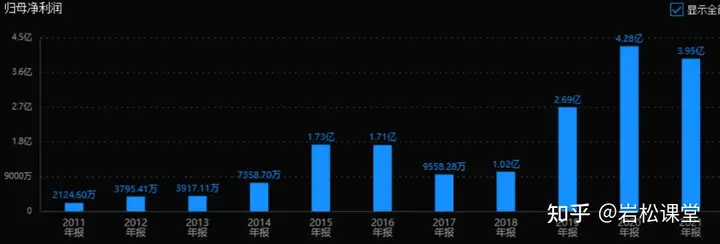

新强联主要产品包含风电主轴轴承、偏航轴承、变桨轴承、盾构机轴承及关键零部件,在主轴轴承、盾构机轴承、特大型回转支承方向具有进口替代性。风险指标主要是高管大股东减持较多,经营层面上营收和利润增速表现较差。目前估值为50倍PE-TTM,处于高位区。不考虑。

国内海上风电整机主要制造企业有多家,排名前五为电气风电、远景能源、金风科技、明阳智能和中国海装,2020年底的累计装机容量占比94.5%。

金风科技是国内最大的风力发电机组整机制造商,文章开头提到的世界最大的风机就是金风和三峡集团联合研制的。不过从基本面看,公司近几年的利润增长不明显,另外还有高管减持行为,目前估值18倍PE-TTM,处于中低位区。股查查总评只有2.5颗星。暂不考虑。

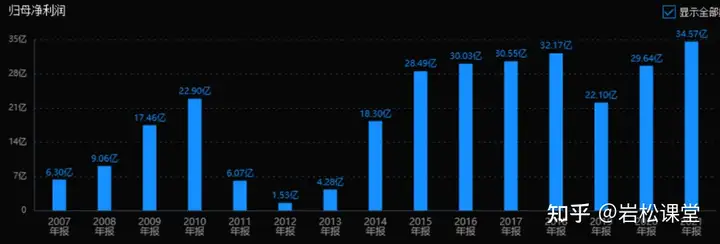

明阳智能曾在“全球最佳海上风电机组”、“全球最佳传动系统”、“全球最佳叶片”三项榜单中均位列亚洲第一。经营层面表现良好,业绩稳定增长,最大的问题是公司大股东明阳集团质押比例太高,达到了70%。目前估值为14倍PE-TTM,处于历史低位区。暂不考虑。

海缆市场需求旺盛,海缆处于技术迭代期,具备技术优势和区位产能优势以及综合方案解决能力的厂商将迎来成长机遇,包括中天科技、东方电缆、亨通光电。另外部分二线厂商也有机会取得突破,包括宝胜股份、汉缆股份、起帆电缆等。

东方电缆是国内唯一掌握海洋脐带缆的设计分析并能进行自主生产的企业。公司风险指标良好,经营情况良好,每年的利润稳定增长。目前估值50倍PE-TTM,处于历史的中高位区。估值上的性价比不明显。暂不考虑。

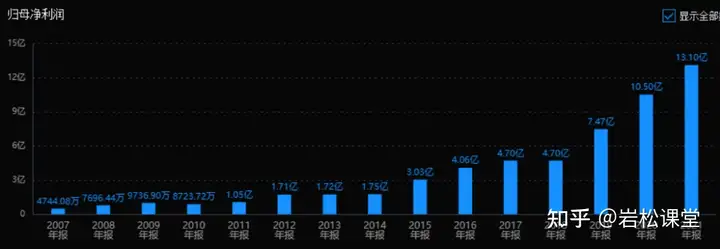

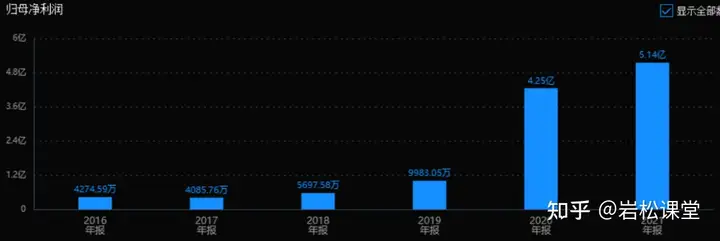

汉缆股份在投资者关系活动中介绍:公司积极参与山东海上风电建设的相关重大项目,目前公司海缆订单充足,如公司新建海缆项目投产,公司海缆产能将达到20亿以上。

公司风险指标良好,业绩逐年增长,目前估值19倍PE-TTM,处于低位区。股查查总评为3.5颗星。可以考虑。

总的来说,在“双碳”目标下,海上风电因为利用率高、对居民和环境影响小、风电机组运行更平稳、单机容量更大以及靠近沿海电力负荷中心等诸多优势,叠加海风电成本下降以及风机大型化技术突破等共同作用下,海上风电产业有望迎来快速发展期。

之前在《岩松课堂》视频号我讲过关于“如何找出潜力股”的话题。要看一只股票有没有上涨的潜力,就看它是不是能满足三个条件:

第一个,这家公司在细分行业里面,处于龙头地位。

第二个,这个细分行业未来的增长比较好。

第三个,这个股票的估值是合理或者偏低的。

能够同时满足这三点的股票,才能成为潜力股。

我们在海上风电行业淘宝,也是重点关注这三点。

风叶龙头中材科技近业绩速增长,目前估值为12倍PE-TTM,估值处于低位区,股查查总评为4颗星。二线电缆公司——汉缆股份积极拓展海缆项目,目前估值19倍PE-TTM,处于低位区。可以考虑。

另外,海风主机龙头中,明阳智能基本面优秀,估值为处于低位。有兴趣的朋友可以深入研究,如果能排除大股东高质押风险的话也会是一个不错的选择,不然的话就是另一个故事了。

选出来的股票能不能成为大牛股只是个结果,只要你逻辑合理,分析透彻,坚持你的想法做就是了,至于结果怎样不要去考虑,这样你才能保持好心态。

盘点:2018年美国科技巨头收购的13家欧洲创业黑马(美国收购案例)

创业黑马:21世纪20年代将成为科技赋能产业的时代(20世纪20年代科技)

怀柔打造全球科技新地标,创业黑马科创加速总部基地揭牌启动(怀柔科技创新基地中标单位有哪些)

一周透市:创业板回吐年内全部涨幅,大基金减持长川科技、国科微,新股破发率抬头,利好来了!央行宣布降准(长川科技有限公司股票行情)

无惧交易所重点监控!8天暴涨120%的"黑马",继续狂飚(一生无惧的意思)

用66万赚来4亿身家,创业黑马10亿市值从哪来?(创业黑马股票走势)

5日股价近翻番,创业黑马遭深交所重点监控(股票创5日新高啥意思)

创业黑马等连续涨停 引深交所问询(创业黑马的股票代码)

评论

游客

回复今天怎么了,什么人都出来了!http://www.dnf70.com/2137.html

vip彩票-购彩大厅

回复有内涵!http://tb9.zhhgao.com

游客

回复无图无真相!http://yc590.bbgfac.cn

大发系列彩票抢红包的平台是真的吗

回复每天顶顶贴,一身轻松啊!http://bda3x3.dfwulian.com

网络黑彩10大平台排行

回复世界末日我都挺过去了,看到楼主我才知道为什么上帝留我到现在!http://m2kqfa.cqnmyg.com

游客

回复楼主的等级很高啊!http://838yi.hardknox.cn

指尖站群

回复语言表达流畅,没有冗余,读起来很舒服。http://www.xmyd10086.cn/

游客

回复楼主就是我的榜样哦http://www.guangcexing.net/tv/RTTyrmtHe.html