一、营业收入分析

1.1 营业收入规模分析

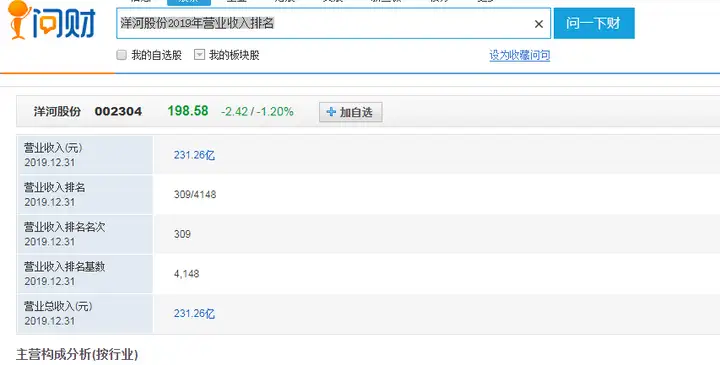

从上表可以看出,洋河股份从2015年~2019年营业收入分别是160.52亿元、171.83亿元、199.17亿元、241.6亿元、231.26亿元,我们可以在I问财中查找“A股上市公司2019年营业收入大于200亿元”,可以看到下图:

根据查询可以得知,目前A股上市公司2019年营业额大于200亿元的公司有349家,洋河股份2019年营业收入在231.26亿元,初步判断这样的收入规模在A股市场中处于较高的水平。我们可以搜索“洋河股份2019年营业收入排名”,可以看到收入排名为309名,说明营业收入规模还是非常大的。

1.2 营业收入增长率分析

通过计算我们可以看到洋河股份近五年营业收入增长率分别为9.41%、7.04%、15.92%、21.3%、-4.28%,其中从2015年~2018年营业收入增长率呈上升趋势,后两年超过10%,盈利能力稳定性较强。但2019年营业收入出现负增长,较2018年下降4.28%,通过财报分析可以看出,主要是因为在产地省内不是很畅销导致业绩不佳,后续怎样变动需要持续关注。整体来看,洋河股份稳定性强,盈利能力强,处于成长阶段。

二、产品毛利率分析

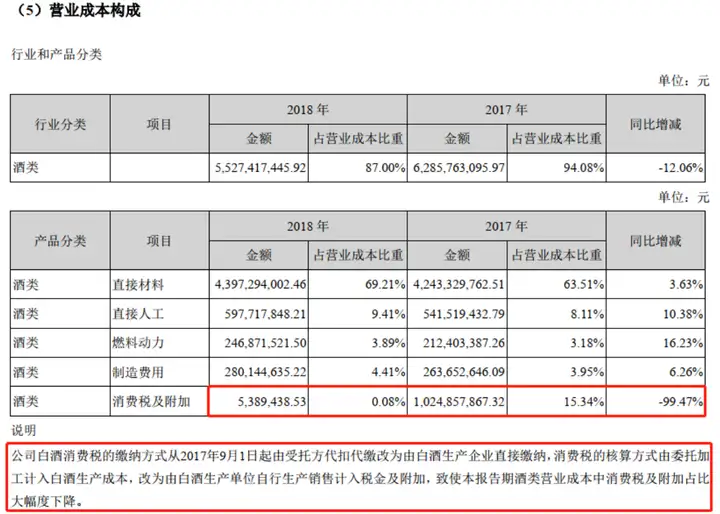

我们发现2018年毛利率波动幅度为10.9%,由当年的营业收入增加、营业成本降低所致。成本降低是造成毛利率增加的关键因素。我们查阅2018年营业成本构成:

我们发现2018年成本构成中变化最大的是消费税及附加,解释为白酒企业直接缴纳消费税,以前是在成本里,现在是现金及附加,所以成本降低了,说明是会计科目变更导致的毛利率增加,没有问题。

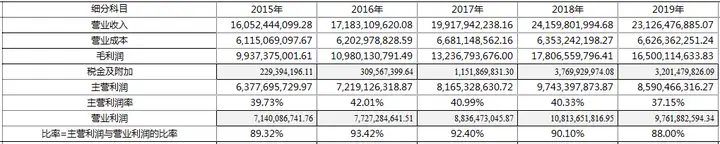

通过计算我们可以得出,洋河股份2015年~2019年的毛利率分别为61.91%、63.9%、66.46%、73.7%、71.35%,远大于40%,并且近五年呈增长趋势。说明洋河股份的产品竞争力较强,赚钱容易,经营风险小。

三、期间费用率分析

通过计算可以得出,近五年洋河股份的期间费用率分别为33.51%、31.43%、29.61%、24.11%、28.53%,均小于40%,并且近五年的比值略有下降,说明洋河股份的成本控制能力较强,能更大限度的保留企业的毛利率。

我们发现2019年研发费用大幅增长,查看原因为新增宿迁市科技局备案的7项原酒生产研发项目,这对丰富产品线是好事情。

四、销售费用率分析

通过计算可以得出,洋河股份的销售费用率近五年维持在10%左右,分别为11.73%、10.88%、11.99%、10.6%、11.64%,均小于15%。说明洋河股份产品比较畅销,销售风险相对较小。

五、主营利润率分析

通过分析可以看出,洋河股份近五年主营利润率均大于15%,说明公司的盈利能力强。

主营利润与营业利润的比率均在80%以上,说明利润结构较好,利润的质量较高。

六、营业外收入净额分析

通过分析可以看出,洋河股份近五年营业外收入净额占利润总额的比例均小于5%,说明洋河股份的利润质量较好。

七、归母净利润分析

洋河股份归母净利润近五年分别为53.65亿元、58.27亿元、66.27亿元、81.15亿元、73.83亿元,从绝对规模上来看还是比较大的,在行业内上市企业中排名第三,盈利能力处于上游水平。

洋河股份近五年归母净利润增长率19.03%、8.61%、13.73%、22.45%、-9.02%,其中2015年~2018年逐年增长,且增长率大于10%,但2019年出现了负增长,年报未做相应的解释,但结合前几年的情况,洋河股份的盈利能力是比较强的。

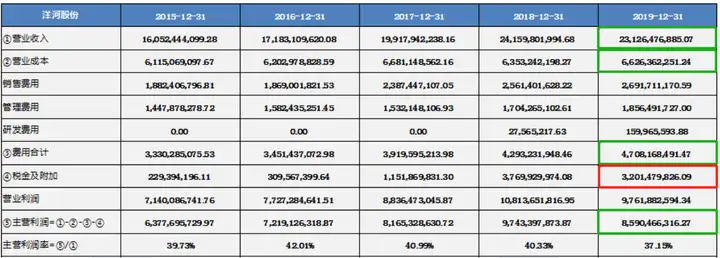

由于洋河股份的利润质量较高,2019年归母净利润降低可以推断为主营利润降低导致的,如下表所示:

八、根据分析结论得出

洋河股份的盈利能力处于上游水平,并且盈利能力的持续性较好。通过所有的分析步骤我们可以看出洋河股份的行业地位较高,产品具有核心竞争力、盈利能力、成本控制能力和利润结构优良,2019年营业收入和归母净利润出现了负增长,需要进一步关注。

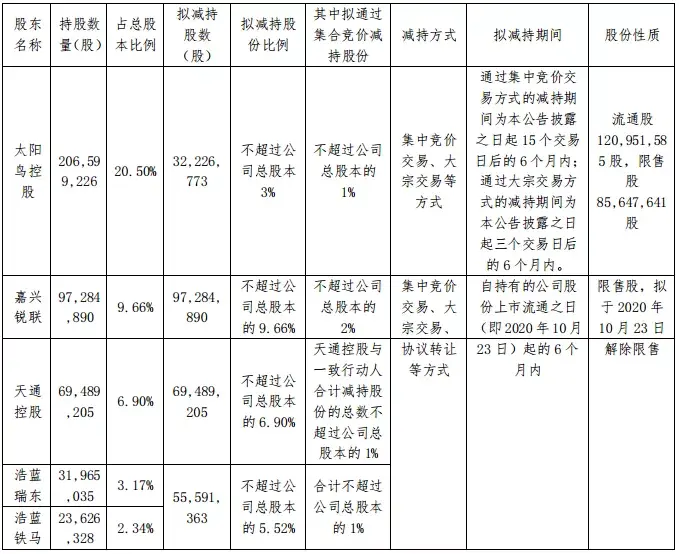

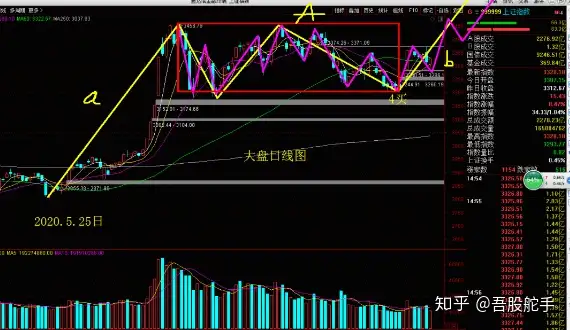

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

游客

回复楼主的头像能辟邪啊!http://www.3553km.com/g/11.html

游客

回复看帖不回帖都是耍流氓!http://www.a5km.com/wzjc/jdqskm/25886.html