在业界中,伊利股份一直都有现金奶牛之称。这说的是它的吸金能力很强悍,基本上相当于财神家中坐,财富天上来。近期,伊利股份发布公告称,拟定增不超过130亿元用于液态奶生产基地建设、长白山天然矿泉水项目等。

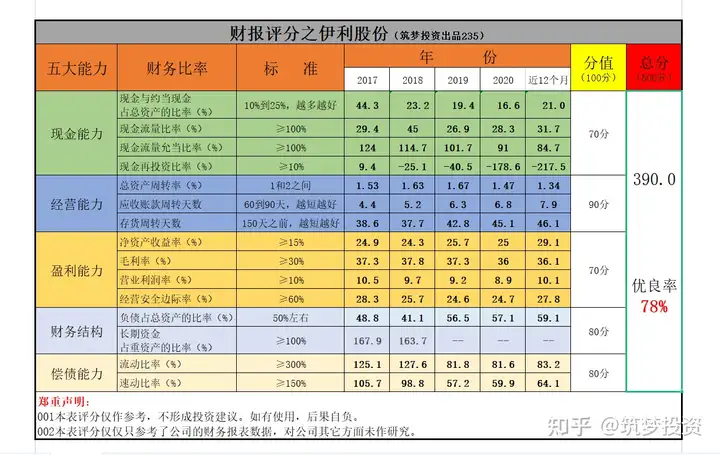

130亿大洋,手笔不可谓不大,但这些项目真的能成为伊利的利润增长点吗?一切还是得实力来说话。咱们从现金、经营、盈利、财务结构、偿债能力五大方面,剖析下它的综合实力。下图是它各项能力的得分,每项是100分,总分500。

有钱能使鬼推磨,无钱英雄处处难。钱很重要,重要到没它不行,有它不多还很烦恼的地步。一家公司土不土豪,咱们可以从现金储备和现金流状况两方面看出。

在现金储备方面,伊利股份从2017年开始断崖式下跌,幅度非常大。2017年还高达44.3%,到了2020年就只剩下了16.6%,尽管一直在下滑,但好在还算够用。

至于现金流状况,伊利股份就不行了。就拿现金流量比率来说,除了2018年在45%之外,其它年份都在28%左右。最高水平的45%都不行,其它年份就更不行了。

在2017年到2019年,它的现金流量允当比率还可以。只是年年下滑,到了2020年就下跌到了91%,降到了标准之下。近几年的现金再投资比率更是年年负数。现金能力给70分。

企业光有钱行吗?当然不行,还得看用钱的人本事如何。公司碰上败家子似的管理层,那可真是倒了大霉,有金山银山都没用。管理层的经营能力至关重要。

在总资产周转率方面,从2017年到2019年,伊利股份还算是不错,年年都有所增长,但2020年急转直下,降到了近几年的最低水平1.47次每年。不过,资金使用效率还可以。

不仅公司的钱转得很快,它的收钱速度也相当快。尽管从2017年开始,它的应收账款周转天数年年延长,但最多只有6.8天。不到一个周就能收一轮账,可谓一手交钱,一手交货。

伊利股份的卖货能力也相当不错。它的存货周转天数在37天到46天之间。不仅比较稳定,相差在一个周左右,而且最多只需要一个多月就能卖一轮货,很厉害。经营能力给90分。

说来说去,都不如人民币来的有用。一家公司要是不能赚钱,别说发展壮大,连生存都难。好在伊利股份的股东回报率相当不错。从2017年到2020年,一直稳定在25%左右,非常高的水平。

伊利股份的毛利率也很高。不仅如此,近几年还一直稳定在37%左右,利润空间年年都比较大。不过,它的营业利润率就不行了,年年缓慢下滑不说,关键是近几年只有9%左右,有点太低了。

毛利率高而营业利润率低,这说明伊利股份的营业费用控制能力有点差,这就得注意提高自己的抗风险能力了。它的经营安全边际率在25%左右,营业利润仅仅只有毛利润的四分之一。盈利能力给70分。

万丈高楼平地起,但基础不牢,地动山摇,打好打牢基础很关键。对公司来说,财务结构是最重要的基础,即平衡好自有资金与外部债务之间的关系。平衡得好,才能生存,甚至发展壮大。

在负债方面,伊利股份在2019年陡然从41%增加到57%,增幅巨大。并且,近几年的欠债越来越多。不过,近几年一直在41%到57%之间,还算是比较接近黄金标准的50%,还可以吧。

在长期资金来源方面,伊利股份就没啥问题了。虽然它的长期资金占重资产的比率只有两年的数据,但却都在160%多,不会发生用短期资金支付长期发展的危机。财务结构给80分。

什么人最容易借到钱?有钱人。为什么呢?因为有钱人还债的可能性更大。对公司来说,要想在急用钱时借到钱,在平时就要注重打造好自己的偿债能力。

在流动比率方面,伊利股份在2017年和2018年在126%左右,在2019年和2020年就下滑到82%左右。不仅下滑幅度特别大,而且流动资产最多只有短期债务的1.3倍,未免有点低。

在速动比率方面,伊利股份在57%到106%之间。不仅波动非常大,很不稳定,而且离标准的150%很远。考虑到收账能力强,卖货能力快,现金储备还可以,偿债能力给80分。

伊利股份得分:390,优良率:78%。

创业板指涨0.56% 半导体、有色等板块拉升 网游概念表现活跃

华西证券:“拉锯”行情 A股逆向思维下的三条主线

中泰证券:银行股核心逻辑是宏观经济 坚持确定性增长和修复逻辑两条主线

中信建投:业绩成为新能源行业走出悲观预期的最核心要素

国泰君安:超预期降准的三点理解 对冲流动性波动

中金公司:降准支持信贷投放 货币政策未转向

大家好,今晚的机构路演,挤爆了。券商分析师,基金经理都在听。

人工智能会议被挤爆了

19日晚间,圈内最大的事件,就是大家都在听AI的电话会会议。

民生证券请来了360红衣教主的周鸿祎。据说参会人数超过千人!

AI电话会议爆了!分析师、基金经理疯狂涌入!参会人数超过千人

AI电话会议爆了!分析师、基金经理疯狂涌入!参会人数超过千人 周鸿祎都说了些什么

评论

游客

回复好好学习楼主的帖子!http://19rw.773994.com

环球国际娱乐app66

回复没人理我,好伤心啊!http://3e3byf.xhaxq120.cn

www.telegramem.com

回复楼主的头像能辟邪啊!http://otd9gi.涓婇棬鏈嶅姟