明阳智能

公司是风机制造龙头企业,连续 6 年位列国内整机商前三。2020 年国内市占率 10%, 其中海风市占率 29.5%。

公司主要业务包含风机制造、电站运营及后市场、新能源电站 EPC、配售电以及光伏业务。

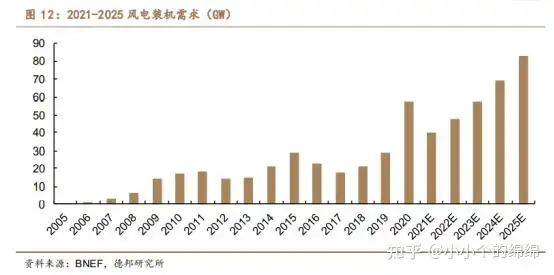

在碳中和大背景下,风电需求有望上升新台阶。从2060目标来看,十四五期间,非化石能源占一次能源消费比重有望提升到20%。

根据2060目标、行业产能和电力集团装机规划,结合风电行业降本趋势,我们预测十四五年均新增有望达到60GW.预 计 21-25 年国内风电新增装机分别为 40、48、58、69、83GW,未来四年 CAGR 为 20%。

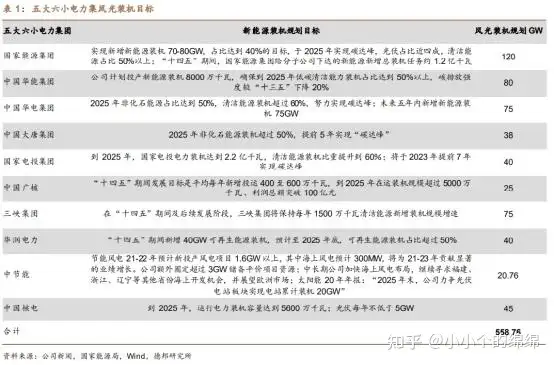

从下游电站业主——“五大六小”电力集团需求来看,十四五风光装机规划达559GW,年均新增 112GW。保守假设风电占比 达四成,仅五大六小业主风电新增装机就达到 45GW 每年。

所以保守估计未来3年行业保持20%的装机增速大概率能够实现

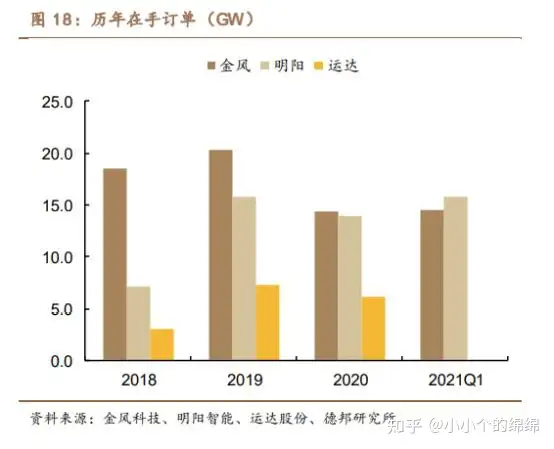

除此之外公司在手订单创历史新高,截至 21Q1,公司在手订单共 15.77GW。从订单结构看,公司 3MW 及以上机型占比 96%,领先同行;陆上 机组占比 65%,海上机组占比 35%,在手订单金额位列第一。公司市占率进一步提升,未来公司收入增长有望领先行业平均水平。

三季度报告期内,公司实现营收72.84 亿元,同比增长 7.04%、 环比增长 6.94%;归母净利润 11.20 亿元,同比增长 178.49%、环比增长 42.86%。

三季度风机业务环比量利齐升,尽管风机销量环比略有下滑,但单价明显更高的海上风机销售占比提升,推动收入规模增长。

同时三季度公司投资收益(主要对应风电场出售)以及公允价值变动收益合计约 6 亿元,明显增厚当期利润。

对于未来,随着上游硅片以及组件价格的逐步下跌,公司成本端压力有望减少,毛利和净利率有望持续上升。

从估值角度上看:截至前三季度,公司净利润为21.61亿(第三季度单季度11.2亿),假设公司今年全年净利润为30亿。计算得明年公司估值也不到20倍,鉴于行业未来3年大概率保持20%的增速,同时公司属于行业的龙头地位。目前公司股价处于合理区间。

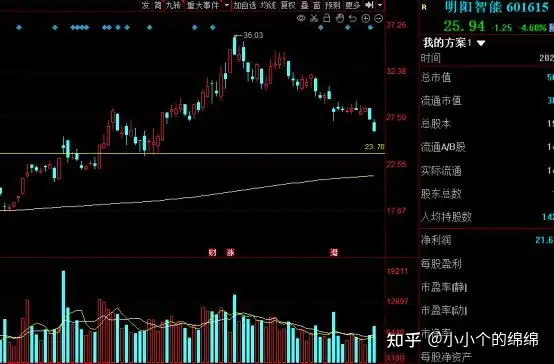

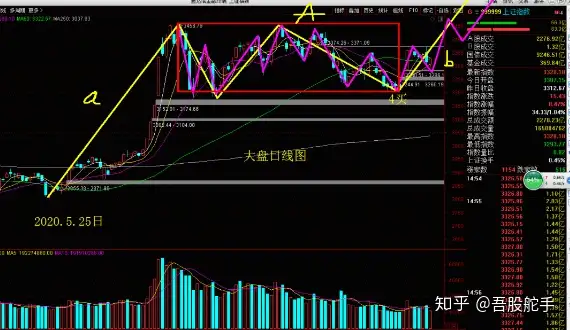

从技术角度上看:

目前整体光伏板块由于硅片以及组件价格持续下降,同时市场在年底出现整体回调,投资者可以利用下跌时逐步在23.5-24.5元逢低吸纳。

免责说明:【投资有风险,入市需谨慎,以下内容为个人观点仅供参考,不作为买卖依据】

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论