最近腾讯的年报出来了,大家一直在定投中概,又逢中概跌跌不休,腾讯作为中概第一重仓股,是哪里出问题了吗?本方法仅供作为投资标的一种估值方法进行学习交流,不做荐股。

一、所在行业及业务

二、公司分类

经过互联网快速扩张发展期,已经成为稳定的大蓝筹类型

三、经营分析

我们先从其他券商的报告里拿点现成的图表来,这样比较直观,后面我们再来看财报验证一下。

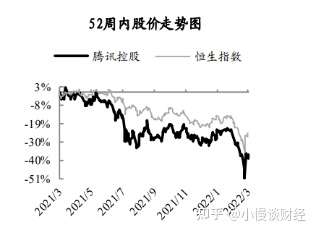

1、去年一年本来以为恒生指数在美元加息、疫情影响股价已经跌了一年多了,没想到腾讯比恒生跌的还多,看来是叠加的反垄断的政策打压。

2、STOP估值方法来预估2022年的市值和股价,这种估值方法没见过,也是一种思考方式,但是比如腾讯的广告业务应该是超越其他公司广告业务的赚钱能力的,应该是一种比较保守的估值方式了,有点像打碎了零件加起来算的感觉。上面是其他机构计算的,后面我们自己再算算到底多少的股价合适?

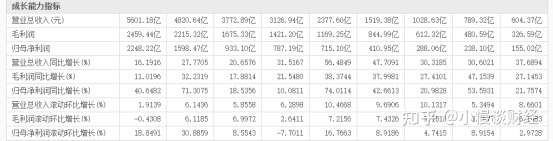

3、营业增速和净利润增速已经能看到从2020年三季度后开始降低,股价2021年二月份是最高点,股价走势也是符合公司营业的实际情况的,所以玩个股的要及时了解公司的财报。另外一点考虑疫情这几年对绝大多数公司会有很大的影响,但是对于互联网这种类型的公司反倒没太多影响,总营收一年比一年高,也是我看好的一种类型公司。

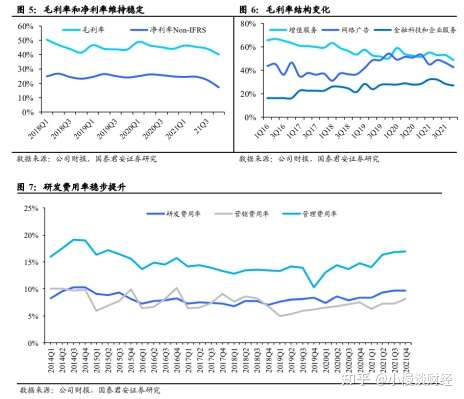

4、毛利率和净利率维持稳定,业绩下滑一方面三费的费用提高,另外一方面研发费用也提高,这点对高科技行业是好事情。

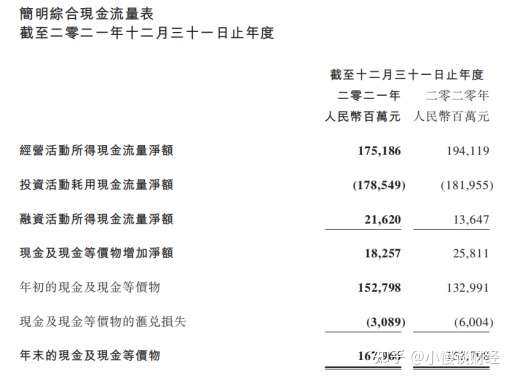

5、腾讯公司并没有因为经营下滑过多的影响现金流,这点能看出公司的质地还是很好的。

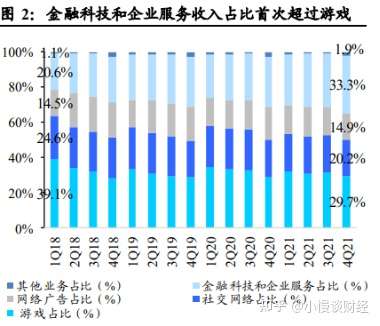

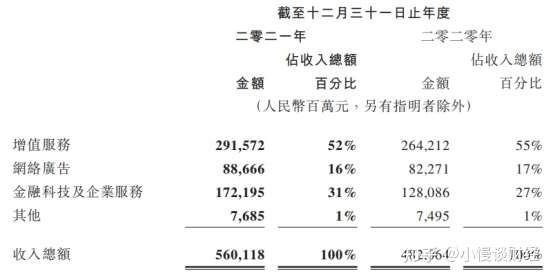

6、再看下各大营收板块的变化情况,金融科技和企业服务首次超过游戏板块的,说明是个好的事情,从生意模式来讲比游戏更有价值,同比增长达到25%,营收比重最大的板块。

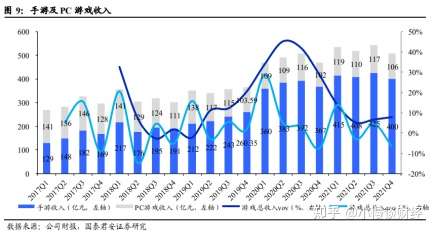

7、游戏板块收入呈现下降趋势,可能国内受政策影响。

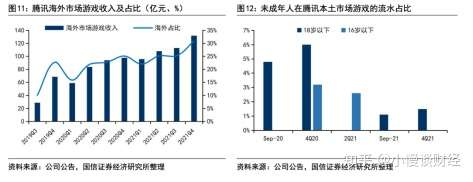

8、游戏板块国外占比越来越高,说明对外的市场竞争力还是不错。

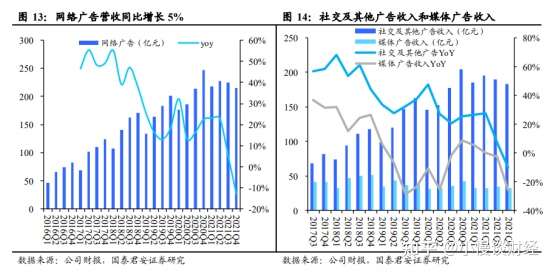

9、广告板块营收增长也是下降趋势,可能跟学前教育板块团灭有关,至少教育的广告没了。

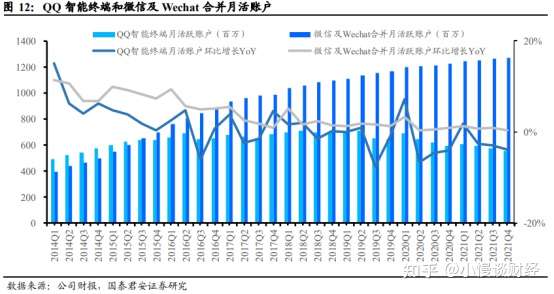

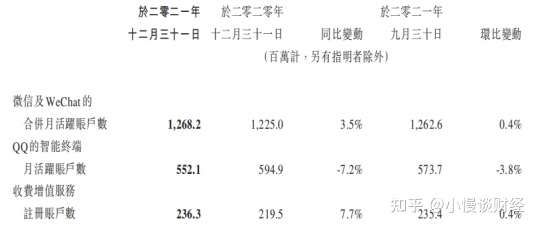

10、社交板块来看,微信和QQ的用户增长已经到达了瓶颈,不会在快速增长了,是否能快速找到自己的第二增长曲线。

11、数字内容板块6%左右的增速,付费人数还是持续增长。

四、接下来看看腾讯自己的年报,看繁体中文还是挺眼花头大的。

1、总收入比去年增加16%,每股盈利增加40%,好像没基本面没那么差。

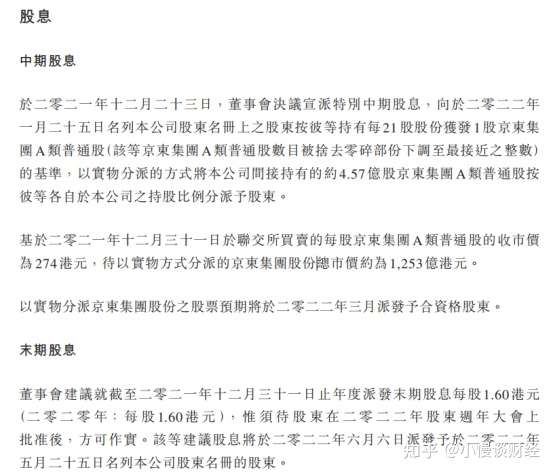

2、股息分红,把京东的股票发放出去了,早期投资京东,因反垄断原因吧

3、看得出来微信和QQ的用户增长没那么快了,应该是有瓶颈了。

4、几大核心板块的收入和去年比还是有增长的,其中增值服务同比增长10%,广告业务同比增长8%,金融科技这块增长34%,虽然增长没那么快了,但是也没感觉像股价腰斩那么差。

5、先看一下现金流量表,属于经营流入,投资流出,融资流入,还有大量现金在手上的。说明企业能赚到钱,并舍得拿去投资扩张看好未来的发展,同时还能借到钱,说明外面的投资人也看好公司的发展。这种属于疯牛型企业,高速增长的感觉。

6、在股价低迷时期持续的多次回购并注销公司股份,增加股东的持股价值,这点说明还是看好公司未来的发展。

五、财务分析

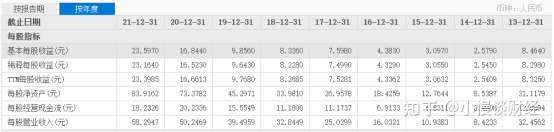

1、净资产收益率29.77%,毛利率=43.9%,净利润40.67%,指标看起来很健康,每年的指标都比较稳定(巴菲特选好公司的标准:roe>17%,毛利率>40%,净利率>4,营业收入增长率>18%)

2、彼得林奇的PEG估值

2022年4月4日PE=13.24,归母净利润增长率21年是40.65,所以PEG=13.24/40.65=0.3远远小于1,说明目前股价相对低估了(去年算PEG是0.4,算着低估股价也跌了)。

3、格雷厄姆公式算一算

如果按照未来五年每年平均42.92%的利润增长(过去5年是(40.65+71.31+18.53+10.08+74.01)/5=42.92。这个增长率其实很高的,未来有这么高吗?

未来5年的价值=当期利润×(8.5+2×利润增长)=23.59×(8.5+2X42.92)=2225.48元。未来5年上涨空间相对目前385.2元的股价来看还有很多。

这个增长率太高了,换个保守点的算法,按照目前接近公用事业类的市盈率13.24来算=23.59×(8.5+2X13.24)=825元。

股价除以每股收益=385.2/23.59=16,那就是即使未来16年公司不增长你也可以拿回投资。(10年以内是最划算的,但是好像有点奢望了呢)

4、股息率也是一种参考指标,不过科技公司的股息率一直比较低,感觉没太多的参考价值。

5、换个指标看:市盈率TTM

平均市盈率是39.15倍,现在竟然是10年最低的市盈率。

当前每股收益23.59元,13.24-39.15*23.59可以得出312-923.5元是腾讯波动的区间。实际上21年到现在的波动区间是297元~751元。

六、合理的建仓位置

1、那么我们今天再来算算,按照最低和平均位置以下建仓那就是安照市盈率13.24至39.15计算,用21年每股收益23.59*13.24-39.15最合理的建仓位置是312-923.5元之间。(目前的股价385元看起来是合理的,至少很便宜了)

2、顾比均线看下

已经跌倒了长期均线组的下方了,有极大的安全边际,和买入时机了。

3、再用ROE均值回归法算一下估值

用roe均值回归法估值:按照巴菲特的理论,公司长期的股价上涨幅度,大约等同于ROE的均值,既然腾讯的ROE如此稳定,我们也可以用ROE估算他的合理价值。

用每年的ROE来试一下,腾讯2015年的股价125元(112-141取平均值),那么2016年就应该是127.89%X125元=159.89元,2017是133.21%X159.89=212.95,18年是127.16%X212.95=270.78元,19年是124.68%X270.78=337.61元,20年是128.12%X337.61=432.55,21年是129.77%X432.55=561.32元,2022年按21年ROE的来算是129.77%X561.32=728.43元。这种算法算出来的腾讯的合理估值水平看,目前价格是低估的。

总结:

1、因为能力有限并未深挖财报的太多细节内容,只是根据表面大数据做了基础的估值分析。

2、作为互联网企业的龙头老大,护城河还是那么深,那么宽广,这点无容置疑的。

3、作为中概互联的第一重仓股,因为反垄断,业绩下滑,目前来看估值很低以及价格也都很便宜,如果你还相信他未来还能增长,现在确实是未来5年内值得入手的好时机,这个点位留着3年后回来再看看吧,你们觉得呢?

本文不做个股推荐,仅作为估值的学习交流,欢迎不同的思考逻辑来碰撞。

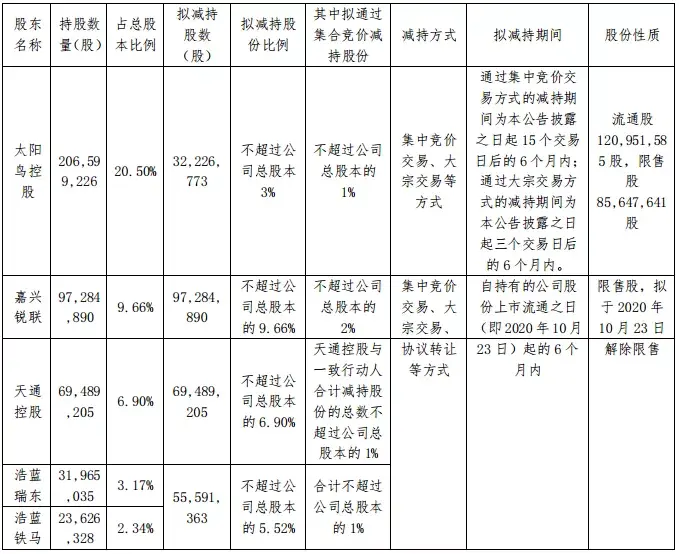

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

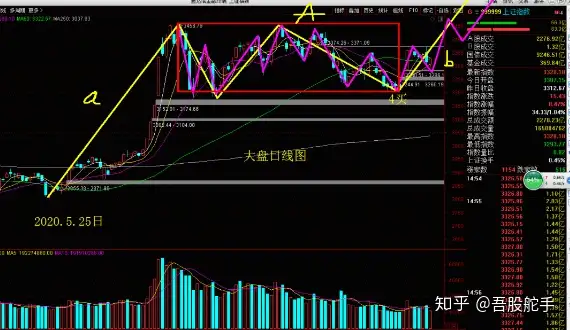

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

赌博最优秀的注码法

回复回帖也有有水平的!http://bdq01.lantianch.com

大发云彩神首页

回复看了这么多帖子,第一次看到这么高质量内容!http://h4o.richly-field-china.com

游客

回复感觉不错!http://www.guangcexing.net/dvd/DMewqpVqxsTX.html