今天给各位分享长期股权投资账务处理的知识,其中也会对子公司长期股权投资账务处理进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

一、采用成本法核算的长期股权投资

(一)长期股权投资初始投资成本的确定

计算初始投资成本:

股票成交金额

加:相关税费

减:已宣告分派的现金股利

(二)取得长期股权投资

1、借:长期股权投资

应收股利

贷:银行存款

2、收到购买该股票时已宣告分派的股利

借:银行存款

贷:应收股利

(三)发生股利时

1、长期股权投资持有期间被投资单位宣告发放现金股利或利润:

借:应收股利

贷:投资收盗

2、属于被投资单位在取得本企业投资前实现净利润的分配额:

借:应收股利

贷:长期股权投资

(四)长期股权投资的处置

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(或借记)

二、采用权益法核算的长期股权投资

(一)取得长期股权投资

借:长期股权投资-成本

贷:银行存款

注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损

1、1)根据投资单位实现的净利润计算应享有的份额,

借:长期股权投资-损益调整

贷:投资收益

2)发生净亏损,

借:投资收益

贷:长期股权投资-损益调整

2、被投资单位以后宣告发放现金股利或利润时,

借:应收股利

贷:长期股权投资-损益调整

3、收到被投资单位宣告发放的现金股利时,

借:银行存款

贷:应收股利

(三)持有长期股权投资期间被投资单位所有者权益的其他变动

借:长期股权投资-其他权益变动

贷:其他综合收益

(四)长期股权投资的处置

借:银行存款

贷:长期股权投资-成本

-损益调整

-其他权益变动

投资收益

同时:

借:其他综合收益

贷:投资收益。

扩展资料

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

三要素

一,记账方向(借方或贷方)

二,账户名称(会计科目)

三,金额[2]

种类

根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;

复合分录是指涉及两个(不包括两个)以上账户的会计分录

方法

层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

参考资料:百度百科:会计分录

")

1.一般的会计处理包括:初始投资成本的调整、投资损益的确认、取得现金股利或利润的处理、超额亏损的确认、被投资单位除净损益以外所有者权益的其他变动、股票股利的处理等六个方面。

2.长期股权投资权益法的会计处理包括以下几个方面:

1)初始投资成本的调整 长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资——成本”科目,贷记“营业外收入”科目。

2)投资损益的确认 投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净利润或发生净亏损的份额,调整长期股权投资的账面价值,并确认为当期损益。投资企业按照被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值。 3)取得现金股利或利润的处理:借:应收股利,贷:长期股权投资——损益调整,借:银行存款,贷:应收股利。

4)超额亏损的确认。

5)被投资单位除净损益以外所有者权益的其他变动:投资企业对于被投资单位除净损益以外所有者权益的其他变动,按照持股比例确认归属于本企业的部分应当调整长期股权投资的账面价值并计入所有者权益。在持股比例不变的情况下,被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额,借记或贷记“长期股权投资——其他权益变动”科目,贷记或借记“资本公积——其他资本公积”科目。

6)股票股利的处理:被投资单位分派的股票股利,投资企业不作账务处理,但应于除权日注明所增加的股数,以反映股份的变化情况。

拓展资料:

权益法(Equity method): 是指长期股权投资按投资企业在被投资企业权益资本中所占比例计价的方法。长期股权投资采用权益法时,除增加、减少因股权影响长期股权投资而引起的账面价值的增减变动外,被投资企业发生利润或亏损,相应要增加或减少投资企业长期股权投资的账面价值。

长期股权投资是指通过投资取得被投资单位的股份,核算方法包括成本法和权益法。出售长期股权投资的账务处理如下:

1、采用成本法出售长期股权投资,适用于企业对子公司的长期股权投资或企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,具体分录如下:

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(或借记)

2、采用权益法出售长期股权投资的,适用于企业对其合营企业的长期股权投资或企业对其联营企业的长期股权投资,具体分录如下:

借:银行存款

贷:长期股权投资-成本

长期股权投资-损益调整

长期股权投资-其他权益变动

投资收益

同时:

借:其他综合收益

贷:投资收益

长期股权投资的账务处理,主要包括长期股权投资的初始计量、长期股权投资的后续计量以及长期股权投资的期末计量几个主要方面,下面简单介绍如下:

1、长期股权投资的初始计量,分为形成控股合并及不形成控股合并两种情况,其中形成控股合并的情形又分为同一控制下企业合并的情形和非同一控制合并的情形,每种情况处理方面均不同:

(1)不形成控股合并的情形的初始计量:以获得投资放弃的资产、承担的债务或发行的股票的公允价值及相关税费之和确认长期股权投资的初始计量成本;

(2)形成同一控制下控股合并的情形的初始计量:以所投资企业的所有者权益账面价值份额确认长期股权投资初始计量成本,相关税费作为当期损益;

(3)形成非同一控制下控股合并的情形的初始计量:以获得投资放弃的资产、承担的债务或发行的股票的公允价值确认长期股权投资初始计量成本,相关税费作为当期损益;

2、长期股权投资的后续计量,按照是否形成控股合并,分为两种不同的计量方法,形成控制的,后续计量用成本法,不形成控制的,后续计量用权益法;

3、长期股权投资的期末计量,采用成本与市价孰低法计量,市价高于成本的,不做处理,市价低于成本的,按二者差额计提长期股权投资减值准备。

关于长期股权投资账务处理和子公司长期股权投资账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

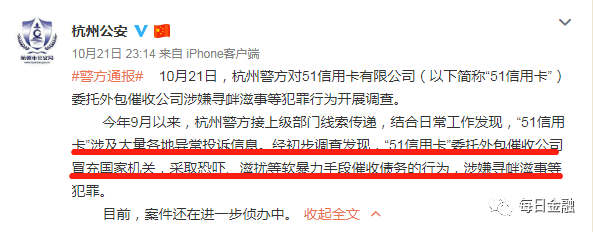

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

游客

回复感谢楼主的推荐!http://www.a5km.com/yxgl/jdqs/27746.html

游客

回复投楼主一票,不用谢哦!http://www.a5km.com/yxgl/jdqs/29476.html