今天给各位分享长期股权投资分录的知识,其中也会对处置长期股权投资分录进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

长期股权投资的会计分录

1、同一控制下企业合并的处理:长期股权投资(取得被合并方所有者权益在最终控制方合并财务报表中的账面价值份额+最终控制方收购被合并方形成的商誉)。负债(承担债务账面价值)、资产(投出资产账面价值),资本公积——资本溢价或股本溢价(差额,可能在借方)。

2、合并方以发行权益性证券作为合并对价:长期股权投资(取得被合并方所有者权益在最终控制方合并财务报表中的账面价值份额+最终控制方收购被合并方形成的商誉),股本(发行股票的数量×每股面值)。

制度须知

企业对其他单位的股权投资,通常是为长期持有,以期通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资,是指投资企业对被投资单位实施控制、重大影响的权益性投资、以及对其合营企业的权益性投资。除此之外,其他权益性投资不作为长期股权投资核算。

")

一、采用成本法核算的长期股权投资

(一)长期股权投资初始投资成本的确定

计算初始投资成本:

股票成交金额

加:相关税费

减:已宣告分派的现金股利

(二)取得长期股权投资

1、借:长期股权投资

应收股利

贷:银行存款

2、收到购买该股票时已宣告分派的股利

借:银行存款

贷:应收股利

(三)发生股利时

1、长期股权投资持有期间被投资单位宣告发放现金股利或利润:

借:应收股利

贷:投资收盗

2、属于被投资单位在取得本企业投资前实现净利润的分配额:

借:应收股利

贷:长期股权投资

(四)长期股权投资的处置

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(或借记)

二、采用权益法核算的长期股权投资

(一)取得长期股权投资

借:长期股权投资-成本

贷:银行存款

注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损

1、1)根据投资单位实现的净利润计算应享有的份额,

借:长期股权投资-损益调整

贷:投资收益

2)发生净亏损,

借:投资收益

贷:长期股权投资-损益调整

2、被投资单位以后宣告发放现金股利或利润时,

借:应收股利

贷:长期股权投资-损益调整

3、收到被投资单位宣告发放的现金股利时,

借:银行存款

贷:应收股利

(三)持有长期股权投资期间被投资单位所有者权益的其他变动

借:长期股权投资-其他权益变动

贷:其他综合收益

(四)长期股权投资的处置

借:银行存款

贷:长期股权投资-成本

-损益调整

-其他权益变动

投资收益

同时:

借:其他综合收益

贷:投资收益。

扩展资料

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

三要素

一,记账方向(借方或贷方)

二,账户名称(会计科目)

三,金额[2]

种类

根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;

复合分录是指涉及两个(不包括两个)以上账户的会计分录

方法

层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

参考资料:百度百科:会计分录

长期股权投资应以取得时的成本确定。长期股权投资取得时的成本,是指取得长期股权投资时支付的全部价款,或放弃非现金资产的公允价值,或取得长期股权投资的公允价值,包括税金、手续费等相关费用,不包括为取得长期股权投资所发生的评估、审计、咨询等费用。长期股权投资的取得成本,具体应按以下情况分别确定:

长期股权投资分录的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于处置长期股权投资分录、长期股权投资分录的信息别忘了在本站进行查找喔。

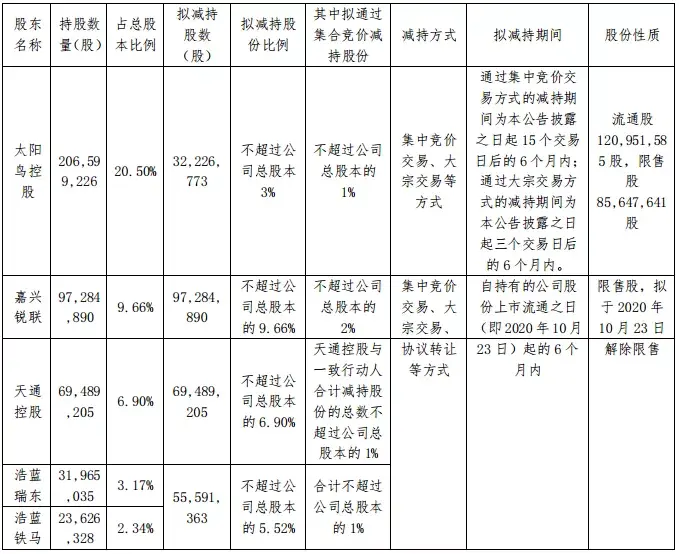

6月以来股价累计涨幅115.94%,亚光科技收深交所关注函(亚光科技最新信息是利好)

亚光科技现25%天量减持,一月前还是翻倍大牛股…股价一日跌20%(亚光科技股票为什么跌)

3月16日美股成交前20:第一共和银行将获300亿美元存款,股价上涨10%(美股2020年3月)

美股主要指数多数下跌,道指盘中一度跌超720点(美股跌美指会涨还是跌)

今日申购:亚光股份、通达海、康乐卫士(亚光股份吧)

股价短期大幅波动!亚光科技收深交所问询函(亚光科技吧)

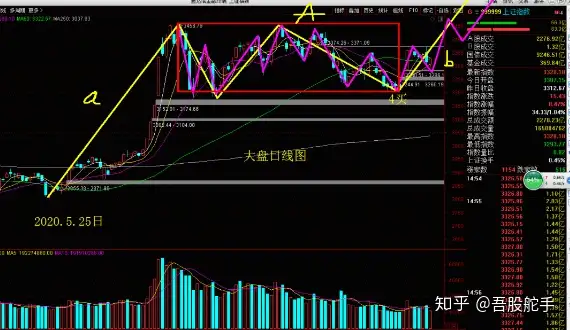

舵手图解:中国软件、亚光科技、四川金顶、江丰电子、士兰微(舵手软件教程)

亚光科技(300123)调研:军用芯片研制、全流程硅基芯片生产线(亚光科技简介)

评论

游客

回复楼主的头像能辟邪啊!http://lvql.xmwanyu.net/test/607872207.html

游客

回复顶一个!http://www.indaseg.com/a/

大乐透个人综合分析

回复信楼主,得永生!http://46i7e.xinfalong.com.cn

游客

回复态度决定一切,不错!http://www.guangcexing.net/voddetail/NNFFbKYPhgNFD.html

telegram中文版官网

回复楼主的等级很高啊!https://www.telegramem.com/