本篇文章给大家谈谈股权收益,以及股权收益权转让对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

股权收益权的具体内容如下:

(1)标的股票因送股、公积金转增、拆分股权、配股等而形成的派生股权在任何情形下的卖出收入(说明:若标的股权进行配股,配股所需资金由出质人承担);

(2)标的股权及派生股权产生的股息、红利等所有财产性收益;

(3)标的股权对应公司清算时,标的股权应分配的剩余财产;

(4)标的股权和派生股权产生的其他任何收入。

")

股权投资应根据不同情况,分别采用成本法或权益法核算。

成本法核算

(1)投资企业对被投资单位无控制、无共同控制且无重大影响的,长期股权投资应采用成本法核算。

进行股权投资公司账面价值采用成本法时,除追加或收回投资外,长期股权投资的账面价值一般应保持不变。被投资单位宣告分派的利润或现金股利,确认为当期投资收益。投资企业确认投资收益,仅限于所获得的被投资单位在接受投资后产生的累计净利润的分配额,所获得的被投资单位宣告分派的利润或现金股利超过上述数额的部分,作为初始投资成本的收回,冲减投资的账面价值。

(2)成本法下的分红问题 现行《企业会计制度》规定,企业投资年度以后的利润或现金股利,确认为投资收益或冲减初始投资成本的金额,可按以下公司计算:

①应冲减初始投资成本的金额=(投资后至本年末止被投资单位累计分派的利润或现金股利 — 投资后至上年末止被投资单位累计实现的净损益)×投资企业的持股比例 — 投资企业已冲减的初始投资成本

②应确认的投资收益 = 投资企业当年获得的利润或现金股利 — 应冲减初始投资成本的金额。

权益法核算投资企业对被投资单位具有控制、共同控制或重大影响的,长期股权投资应采用权益法核算。

采用权益法时,投资企业应在取得股权投资后,按应享有或应分担的被投资单位当年实现的净利润或发生的净亏损的份额(法规或公司章程规定不属于投资企业的净利润除外),调整投资的账面价值,并确认为当期投资损益。投资企业按被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少投资的账面价值。

股权收益权是指通过投资得到的收益。根据相关法律规定,享有股权便是具有股东资格,股东具有分红权以及优先购买权、选举权以及被选举权等权利。但是股份有限公司没有优先购买权。

【法律依据】

《公司法》第三十四条

股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。

第三十五条

公司成立后,股东不得抽逃出资。

第三十三条

股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。

股东可以要求查阅公司会计账簿。股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅。

股权投资应根据不同情况,分别采用成本法或权益法核算。 成本法核算

1.投资企业对被投资单位无控制、无共同控制且无重大影响的,长期股权投资应采用成本法核算。 进行股权投资公司账面价值采用成本法时,除追加或收回投资外,长期股权投资的账面价值一般应保持不变。被投资单位宣告分派的利润或现金股利,确认为当期投资收益。投资企业确认投资收益,仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额,所获得的被投资单位宣告分派的利润或现金股利超过上述数额的部分,作为初始投资成本的收回,冲减投资的账面价值。

2.成本法下的分红问题 现行《企业会计制度》规定,企业投资年度以后的利润或现金股利,确认为投资收益或冲减初始投资成本的金额,可按以下公司计算:

①应冲减初始投资成本的金额=(投资后至本年末止被投资单位累计分派的利润或现金股利 — 投资后至上年末止被投资单位累计实现的净损益)×投资企业的持股比例 — 投资企业已冲减的初始投资成本

②应确认的投资收益 = 投资企业当年获得的利润或现金股利 — 应冲减初始投资成本的金额。 权益法核算投资企业对被投资单位具有控制、共同控制或重大影响的,长期股权投资应采用权益法核算。 采用权益法时,投资企业应在取得股权投资后,按应享有或应分担的被投资单位当年实现的净利润或发生的净亏损的份额(法规或公司章程规定不属于投资企业的净利润除外),调整投资的账面价值,并确认为当期投资损益。投资企业按被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少投资的账面价值。 企业应当定期对长期投资的账面价值逐项进行检查,至少于每年年末检查一次。

股权收益率 定义 股权收益率(ROE) ROE,即净资产收益率(Rate of Return on Common Stockholders’ Equity )的英文简称,又称股东权益报酬率。作为判断上市公司盈利能力的一项重要指标,一直受到证券市场参与各方的极大关注。分析师将ROE解释为将公司盈余再投资以产生更多收益的能力。它也是衡量公司内部财务、行销及经营绩效的指标。 上市公司申请配股的必备条件 1996年1月24日中国证监会下达了《关于一九九六年上市公司配股工作的通知》,规定“最近三年内净资产收益率每年都在10%以上”的上市公司才能申请增资配股,使得ROE成为我国境内上市公司申请配股的必备条件。 ROE的计算方法是: 净资产收益率=报告期净利润/报告期末净资产 ROE = 销售利润率×资产周转率× 权益倍数 = (净利润/总销售收入)×(总销售收入/平均的总资产)×(平均的总资产/平均的股东权益)

股权收益的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于股权收益权转让、股权收益的信息别忘了在本站进行查找喔。

青木股份3月16日龙虎榜数据(青木科技股票)

股票行情快报:青木股份(301110)3月15日主力资金净卖出295.98万元(青木科技上市估值)

3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团招股书)

A股收评:沪指收涨0.73% ChatGPT概念全线走强(午评:沪指涨0.38%)

抬升市场投资情绪,若羽臣是否还需“自身硬”?(若羽臣股东)

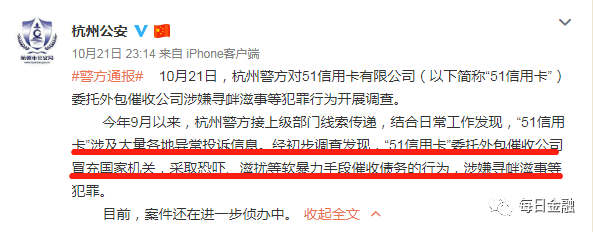

最新消息!员工被警察抓走后,51信用卡股价居然暴涨(51信用卡于进最新消息)

A股公告精选 | ChatGPT概念股蓝色光标(300058.SZ)、青木股份(301110.SZ)异动提示风险(蓝色光标深股通)

宁波拓普集团股份有限公司关于“拓普转债”预计满足转股价格修正条件的提示性公告(宁波拓普集团股份有限公司怎么样)

评论

飞米TG@feimiseo

回复很经典,收藏了!http://scncgpzzzx.com

大发云金彩票团队

回复今天上网不回帖,回帖就回精华帖!http://p5pm.lf1688.com

大发云提供服务彩神

回复勤奋灌水,天天向上!http://fek5.xgdjy.com

足彩八方预测网

回复收藏了,以后可能会用到!http://gc94.szqianyi.com

指尖网

回复无图无真相!http://0qize.zhijian.me